커뮤니티

시스템식 검토 부탁드립니다.

2015-11-11 15:27:03

191

글번호 92301

첨부 이미지

그림1

안녕하세요.. 수고 많으세요.

일봉참조하여 3분봉에서 거래하는 시스템식인데요,

예전에 44830번글에서 한번 부탁드려서 받은 시스템식인데 여러번 검토하고 분석한 결과 제가 만족을 못하여 다시 또 부탁드립니다.

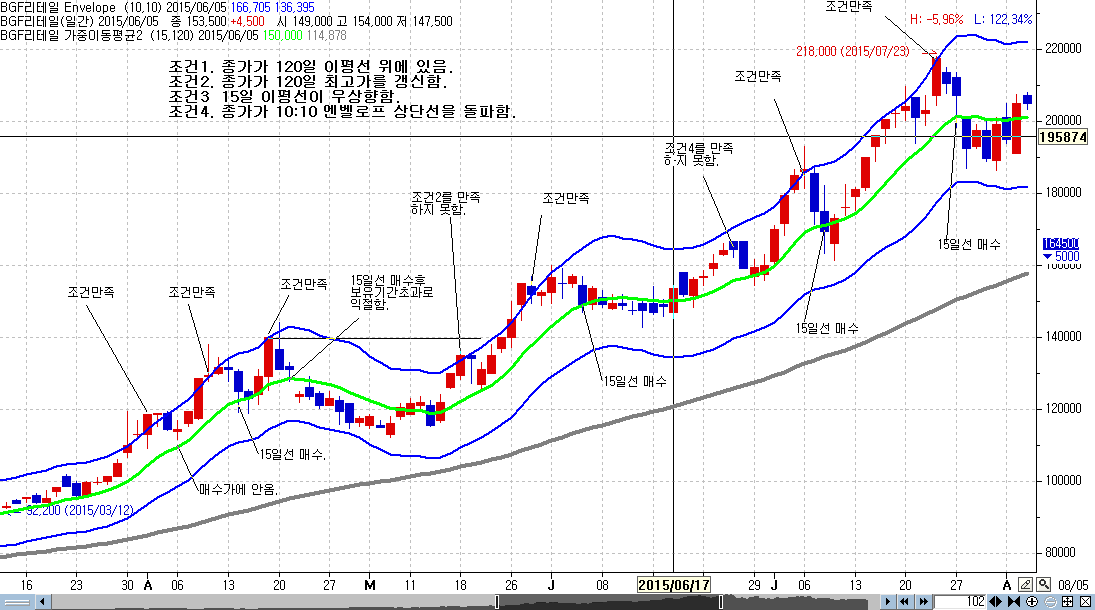

아래 시스템식에서 "매수이평기간(15)" 즉, 15일 이평선 매수시 다음 4가지 조건을 모두 만족하면 매수하는 식입니다.

if DayClose(cnt1) > Hv and DayClose(cnt1) > maC and maA > maB and C > upv Then

cond4 = true;

아래의 식은 일단 4개의 조건을 과거에 한번이라도 만족하면 계속해서 15일 이평선에 오기만 하면 매수를 하는데요,

제가 원하는 매매식은 그림1)과 같이 4개조건을 동시에 만족할때만 다시 매매를 하도록 하고 싶습니다.

---------------------------------------------------------------------------------------

input : 전략식시작일자(20150105), 전략식시작시간(090000), 전략총매수금액(3000);

input : 전략식종료일자(20151231);

input : 갭하락(5), 시장보정계수(0),일봉이평기간(120),이평보정계수(0);

input : P(5), 매수위치1차(5), 매수위치2차(5), 매수위치3차(10);

input : nday(10),매수이평기간(15),매수위치보정(1);

input : 매도위치1차(5), 매도위치2차(10);

input : 매수비중1차(30), 매수비중2차(35), 매수비중3차(35);

input : 매도비중1차(50), 매도비중2차(50);

input : 전략식진입횟수(100);

input : 타점보유일수(5);

var : sum(0),mav(0),cnt(0),eup(0),edn(0),Didx(0),LatestEntryDidx(0),Ecnt(0);

var : TimeCond(false),Xcond1(false),Xcond2(false),Loss(0),LatestEntrylow(0);

var : Period(0),매수1차(0);

var : cum1(0),cum2(0),ma1(0),ma2(0);

var : cnt1(0),cnt2(0),cnt3(0),cnt4(0),Hv(0),cond4(false),Hv1(0);

var : Asum(0),Bsum(0),Csum(0),Dsum(0),maA(0),maB(0),maC(0),maD(0),upv(0);

var : cum3(0),ma3(0);

# 일자수 계산

if date != date[1] Then{

Didx = Didx+1;

cond4 = false;

#1일전~nday일전 까지

for cnt1 = 1 to nday{

Asum = 0;

Bsum = 0;

#cnt1일전 기준 15일봉이평과 그전일 이평값 계산

for cnt2 = 0 to 매수이평기간-1{

Asum = Asum+DayClose(cnt1+cnt2);

Bsum = Bsum+DayClose(cnt1+cnt2+1);

}

maA = Asum/매수이평기간;

maB = Bsum/매수이평기간;

#cnt1일전 기준 120일 이평

#cnt1일전 기준 120일 최고가와 그전일 120일 최고가

Csum = 0;

Hv = dayhigh(cnt1);

Hv1 = dayhigh(cnt1+1);

for cnt3 = 0 to 일봉이평기간-1{

Csum = Csum+DayClose(cnt1+cnt3);

if dayhigh(cnt1+cnt3) > Hv Then

HV = dayhigh(cnt1+cnt3);

if dayhigh(cnt1+cnt3+1) > Hv1 Then

HV1 = dayhigh(cnt1+cnt3+1);

}

#cnt1일전 기준 10-10 엔벨로프 상단

Dsum = 0;

for cnt4 = 0 to P-1{

Dsum = Dsum+DayClose(cnt1+cnt4);

}

maD = Dsum/P;

upv = maD+maD*(매수위치1차/100);

if DayClose(cnt1) > Hv and DayClose(cnt1) > maC and maA > maB and C > upv Then

cond4 = true;

}

}

# 일봉 15이평 계산

cum3 = 0;

for cnt = 0 to 매수이평기간-1{

cum3 = cum3+DayClose(cnt);

}

ma3 = cum3/매수이평기간;

# 일봉 120이평 계산(전일기준,전전일기준)

cum1 = 0;

cum2 = 0;

for cnt = 1 to 일봉이평기간{

cum1 = cum1+DayClose(cnt);

cum2 = cum2+DayClose(cnt+1);

}

# 전일기준 일봉 120일이평

ma1 = cum1/일봉이평기간;

# 전전일기준 일봉 120일이평

ma2 = cum2/일봉이평기간;

#기본값은 기간은 P, %는 매수위치1차

Period = P;

매수1차 = 매수위치1차;

#갭하락이면

#기간은 기존Period값+시장보정계수

#%는 기존 매수1차값에 + 시장보정계수

if dayopen < DayClose(1)*(1-갭하락/100) Then{

Period = Period + 시장보정계수;

매수1차 = 매수1차 + 시장보정계수;

}

#이평하락이면

#기간은 기존Period값+이평보정계수

#%는 기존 매수1차값에 + 이평보정계수

if ma1 < ma2 and DayClose(일봉이평기간+1) > 0 Then{

Period = Period + 이평보정계수;

매수1차 = 매수1차 + 이평보정계수;

}

#당일포함 일봉 Period개의 종가를 누적

sum = 0;

for cnt = 0 to Period-1{

sum = sum+DayClose(cnt);

}

#누적값을 Period로 나누어 평균값 산출

mav = sum/Period;

#상단계산

Eup = mav+mav*(매수1차/100);

#하단계산

Edn = mav-mav*(매수1차/100);

#지정일 지정시간이 되면 TimeCond는 True(그전에는 false)

if sdate == 전략식시작일자 and (stime == 전략식시작시간 or (stime > 전략식시작시간 and stime[1] < 전략식시작시간 )) then

TimeCond = true;

if sdate > 전략식종료일자 Then

TimeCond = false;

#TimeCond가 True가 된 후

if TimeCond == true then{

if CurrentContracts > CurrentContracts[1] and LatestEntryName(0) == "1차매수" Then

Ecnt = Ecnt+1;

#무포지션 상태에서 매수위치1차에 도달하면 매수

if MarketPosition == 0 and Ecnt < 전략식진입횟수 and stime < 144200 Then

buy("1차매수",atlimit,ma3*(1+매수위치보정/100),Floor((전략총매수금액*10000/c)*(매수비중1차/100)));

#첫매수이후

if MarketPosition == 1 Then{

#추가진입이 발생하면 1차매도가 다시 발생할수 있도록 false로 초기화

if CurrentContracts > CurrentContracts[1] Then

Xcond1 = false;

#최근 진입시점의 일자수 저장

if CurrentContracts > CurrentContracts[1] Then{

LatestEntryDidx = Didx;

LatestEntrylow = L;

}

#1차매수 발생 후 매수위치2차에 도달하면 매수

if MaxEntries == 1 and stime < 144200 Then

buy("2차매수",atlimit,ma3[BarsSinceEntry]*(1-매수위치2차/100),Floor((전략총매수금액*10000/c)*(매수비중2차/100)));

#1차매수 발생 후 매수위치3차에 도달하면 매수

if MaxEntries == 2 and stime < 144200 Then

buy("3차매수",atlimit,ma3[BarsSinceEntry]*(1-매수위치3차/100),Floor((전략총매수금액*10000/c)*(매수비중3차/100)));

#1차매도가 한번 발생하면 더이상 발생못하도록 Xcond1은 true

if CurrentContracts < CurrentContracts[1] and (LatestExitName(0) == "1차매도") then

Xcond1 = true;

#2차매도가 한번 발생하면 더이상 발생못하도록 Xcond2는 true

if CurrentContracts < CurrentContracts[1] and (LatestExitName(0) == "2차매도") then

Xcond2 = true;

#Xcond1이 false일때

#진입이후 최저가에서 매도위치1차 만큼 상승하면 일부 청산

if Xcond1 == false and stime < 144200 Then

exitlong("1차매도",Atlimit,lowest(L,BarsSinceEntry)*(1+매도위치1차/100),"",Floor(MaxContracts*(매도비중1차/100)),1);

#Xcond2가 false일

#진입이후 최저가에서 매도위치2차 만큼 상승하면 전량청산

if Xcond2 == false and stime < 144200 Then

exitlong("2차매도",Atlimit,lowest(L,BarsSinceEntry)*(1+매도위치2차/100));

#최근 진입후 3일이상 경과(현재 일자수가 최근진입시점의 일자수보다 3이상증가)

if Didx >= LatestEntryDidx+타점보유일수 and Xcond1 == false and CurrentContracts == CurrentContracts[1] Then{

#최근 진입이후 3일되었을때의 최근진입일 포함3일 최저가 계산

if date != date[1] and Didx == LatestEntryDidx[BarsSinceEntry]+3 Then{

Loss = daylow(1);

for cnt = 1 to (타점보유일수-1) {

if daylow(cnt) < Loss Then

Loss = daylow(cnt);

}

}

#Loss값 이하로 가격하락하면 전량 청산

exitlong("손절",AtStop,Loss);

}

#최종 매수일 포함 3일경과되면 다음날 시가에 매도

if Didx == LatestEntryDidx+(타점보유일수-1) and stime == 150000 Then{

exitlong("익절2",AtMarket);

}

# 1차매도가 발생한 상황

# 가장 최근 진입일의 당일최저가보다 낮은 시세 발생하면 전량청산

# if L < LatestEntrylow and Xcond1 == false Then

# LatestEntrylow = L;

# if Xcond1 == true and CurrentContracts == CurrentContracts[1] Then{

# exitlong("익절1",AtStop,LatestEntrylow);

# }

}

else{ #매수포지션이 아니면 false로 초기화

Xcond1 = false;

Xcond2 = false;

}

}

- 1. 4개조건만족_예시.PNG (0.05 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2015-11-11 17:54:30

안녕하세요

예스스탁입니다.

아래 내용 참고하시기 바랍니다.

전화로 답변드린 부분과 같이

차트에 참조데이터로 데이터를 추가하고 적용하셔야 합니다.

input : 전략식시작일자(20150105), 전략식시작시간(090000), 전략총매수금액1(3000), 전략총매수금액2(2500);

input : data2N(1),Data2전일대비등락률(-10);

input : 전략식종료일자(20151231);

input : 갭하락(5), 시장보정계수(0),일봉이평기간(120),이평보정계수(0);

input : P(5), 매수위치1차(5), 매수위치2차(5), 매수위치3차(10);

input : nday(10),매수이평기간(15),매수위치보정(1);

input : 매도위치1차(5), 매도위치2차(10);

input : 매수비중1차(30), 매수비중2차(35), 매수비중3차(35);

input : 매도비중1차(50), 매도비중2차(50);

input : 전략식진입횟수(100);

input : 타점보유일수(5);

var : sum(0,data1),mav(0,data1),cnt(0,data1),eup(0,data1),edn(0,data1);

var : Didx(0,data1),LatestEntryDidx(0,data1),Ecnt(0,data1);

var : TimeCond(false,data1),Xcond1(false,data1),Xcond2(false,data1),Loss(0,data1),LatestEntrylow(0,data1);

var : Period(0,data1),매수1차(0,data1);

var : cum1(0,data1),cum2(0,data1),ma1(0,data1),ma2(0,data1);

var : cnt1(0,data1),cnt2(0,data1),cnt3(0,data1),cnt4(0,data1),Hv(0,data1),cond4(false,data1),Hv1(0,data1);

var : Asum(0,data1),Bsum(0,data1),Csum(0,data1),Dsum(0,data1),maA(0,data1),maB(0,data1),maC(0,data1),maD(0,data1),upv(0,data1);

var : cum3(0,data1),ma3(0,data1),D2rate(0,data2),전략총매수금액(0,data1);

Array : ndate[50](0,data1);

#data2의 data2N일전 대비 등락율

D2rate = data2((C*CloseD(data2N))/CloseD(data2N)*100);

#전략총매수금액은 전략총매수금액1이 기본

#data2 등락률이 Data2전일대비등락률이하이면

#전략총매수금액은 전략총매수금액2

전략총매수금액 = 전략총매수금액1;

if D2rate <= Data2전일대비등락률 Then

전략총매수금액 = 전략총매수금액2;

# 일자수 계산

if data1(date != date[1]) Then{

ndate[0] = sdate;

for cnt = 1 to 49{

ndate[cnt] = ndate[cnt-1][1];

}

Didx = Didx+1;

cond4 = false;

#1일전~nday일전 까지

for cnt1 = 1 to nday{

if cond4 == false then{

Asum = 0;

Bsum = 0;

#cnt1일전 기준 15일봉이평과 그전일 이평값 계산

for cnt2 = 0 to 매수이평기간-1{

Asum = Asum+DayClose(cnt1+cnt2);

Bsum = Bsum+DayClose(cnt1+cnt2+1);

}

maA = Asum/매수이평기간;

maB = Bsum/매수이평기간;

#cnt1일전 기준 120일 이평

#cnt1일전 기준 120일 최고가와 그전일 120일 최고가

Csum = 0;

Hv = dayhigh(cnt1);

Hv1 = dayhigh(cnt1+1);

for cnt3 = 0 to 일봉이평기간-1{

Csum = Csum+DayClose(cnt1+cnt3);

if dayhigh(cnt1+cnt3) > Hv Then

HV = dayhigh(cnt1+cnt3);

if dayhigh(cnt1+cnt3+1) > Hv1 Then

HV1 = dayhigh(cnt1+cnt3+1);

}

#cnt1일전 기준 10-10 엔벨로프 상단

Dsum = 0;

for cnt4 = 0 to P-1{

Dsum = Dsum+DayClose(cnt1+cnt4);

}

maD = Dsum/P;

upv = maD+maD*(매수위치1차/100);

#첫 진입이면 nday안에 조건만족하면 true

#두번째 진입부터 nday안에 조건만족하면 조건만족봉이 청산일 이후이면 true

if (ExitDate(1) == 0 or (ExitDate(1) > 0 and ndate[cnt1] > ExitDate(1)))

and DayClose(cnt1) > Hv and DayClose(cnt1) > maC and maA > maB and C > upv Then

cond4 = true;

}

}

}

# 일봉 15이평 계산

cum3 = 0;

for cnt = 0 to 매수이평기간-1{

cum3 = cum3+DayClose(cnt);

}

ma3 = cum3/매수이평기간;

# 일봉 120이평 계산(전일기준,전전일기준)

cum1 = 0;

cum2 = 0;

for cnt = 1 to 일봉이평기간{

cum1 = cum1+DayClose(cnt);

cum2 = cum2+DayClose(cnt+1);

}

# 전일기준 일봉 120일이평

ma1 = cum1/일봉이평기간;

# 전전일기준 일봉 120일이평

ma2 = cum2/일봉이평기간;

#기본값은 기간은 P, %는 매수위치1차

Period = P;

매수1차 = 매수위치1차;

#갭하락이면

#기간은 기존Period값+시장보정계수

#%는 기존 매수1차값에 + 시장보정계수

if dayopen < DayClose(1)*(1-갭하락/100) Then{

Period = Period + 시장보정계수;

매수1차 = 매수1차 + 시장보정계수;

}

#이평하락이면

#기간은 기존Period값+이평보정계수

#%는 기존 매수1차값에 + 이평보정계수

if ma1 < ma2 and DayClose(일봉이평기간+1) > 0 Then{

Period = Period + 이평보정계수;

매수1차 = 매수1차 + 이평보정계수;

}

#당일포함 일봉 Period개의 종가를 누적

sum = 0;

for cnt = 0 to Period-1{

sum = sum+DayClose(cnt);

}

#누적값을 Period로 나누어 평균값 산출

mav = sum/Period;

#상단계산

Eup = mav+mav*(매수1차/100);

#하단계산

Edn = mav-mav*(매수1차/100);

#지정일 지정시간이 되면 TimeCond는 True(그전에는 false)

if sdate == 전략식시작일자 and (stime == 전략식시작시간 or (stime > 전략식시작시간 and stime[1] < 전략식시작시간 )) then

TimeCond = true;

if sdate > 전략식종료일자 Then

TimeCond = false;

#TimeCond가 True가 된 후

if TimeCond == true then{

if CurrentContracts > CurrentContracts[1] and LatestEntryName(0) == "1차매수" Then

Ecnt = Ecnt+1;

#무포지션 상태에서 매수위치1차에 도달하면 매수

if MarketPosition == 0 and Ecnt < 전략식진입횟수 and stime < 144200 Then

buy("1차매수",atlimit,ma3*(1+매수위치보정/100),Floor((전략총매수금액*10000/c)*(매수비중1차/100)));

#첫매수이후

if MarketPosition == 1 Then{

#추가진입이 발생하면 1차매도가 다시 발생할수 있도록 false로 초기화

if CurrentContracts > CurrentContracts[1] Then

Xcond1 = false;

#최근 진입시점의 일자수 저장

if CurrentContracts > CurrentContracts[1] Then{

LatestEntryDidx = Didx;

LatestEntrylow = L;

}

#1차매수 발생 후 매수위치2차에 도달하면 매수

if MaxEntries == 1 and stime < 144200 Then

buy("2차매수",atlimit,ma3[BarsSinceEntry]*(1-매수위치2차/100),Floor((전략총매수금액*10000/c)*(매수비중2차/100)));

#1차매수 발생 후 매수위치3차에 도달하면 매수

if MaxEntries == 2 and stime < 144200 Then

buy("3차매수",atlimit,ma3[BarsSinceEntry]*(1-매수위치3차/100),Floor((전략총매수금액*10000/c)*(매수비중3차/100)));

#1차매도가 한번 발생하면 더이상 발생못하도록 Xcond1은 true

if CurrentContracts < CurrentContracts[1] and (LatestExitName(0) == "1차매도") then

Xcond1 = true;

#2차매도가 한번 발생하면 더이상 발생못하도록 Xcond2는 true

if CurrentContracts < CurrentContracts[1] and (LatestExitName(0) == "2차매도") then

Xcond2 = true;

#Xcond1이 false일때

#진입이후 최저가에서 매도위치1차 만큼 상승하면 일부 청산

if Xcond1 == false and stime < 144200 Then

exitlong("1차매도",Atlimit,lowest(L,BarsSinceEntry)*(1+매도위치1차/100),"",Floor(MaxContracts*(매도비중1차/100)),1);

#Xcond2가 false일

#진입이후 최저가에서 매도위치2차 만큼 상승하면 전량청산

if Xcond2 == false and stime < 144200 Then

exitlong("2차매도",Atlimit,lowest(L,BarsSinceEntry)*(1+매도위치2차/100));

#최근 진입후 3일이상 경과(현재 일자수가 최근진입시점의 일자수보다 3이상증가)

if Didx >= LatestEntryDidx+타점보유일수 and Xcond1 == false and CurrentContracts == CurrentContracts[1] Then{

#최근 진입이후 3일되었을때의 최근진입일 포함3일 최저가 계산

if date != date[1] and Didx == LatestEntryDidx[BarsSinceEntry]+3 Then{

Loss = daylow(1);

for cnt = 1 to (타점보유일수-1) {

if daylow(cnt) < Loss Then

Loss = daylow(cnt);

}

}

#Loss값 이하로 가격하락하면 전량 청산

exitlong("손절",AtStop,Loss);

}

#최종 매수일 포함 3일경과되면 다음날 시가에 매도

if Didx == LatestEntryDidx+(타점보유일수-1) and stime == 150000 Then{

exitlong("익절2",AtMarket);

}

# 1차매도가 발생한 상황

# 가장 최근 진입일의 당일최저가보다 낮은 시세 발생하면 전량청산

# if L < LatestEntrylow and Xcond1 == false Then

# LatestEntrylow = L;

# if Xcond1 == true and CurrentContracts == CurrentContracts[1] Then{

# exitlong("익절1",AtStop,LatestEntrylow);

# }

}

else{ #매수포지션이 아니면 false로 초기화

Xcond1 = false;

Xcond2 = false;

}

}

즐거운 하루되세요

> 종풍화성 님이 쓴 글입니다.

> 제목 : 시스템식 검토 부탁드립니다.

> 안녕하세요.. 수고 많으세요.

일봉참조하여 3분봉에서 거래하는 시스템식인데요,

예전에 44830번글에서 한번 부탁드려서 받은 시스템식인데 여러번 검토하고 분석한 결과 제가 만족을 못하여 다시 또 부탁드립니다.

아래 시스템식에서 "매수이평기간(15)" 즉, 15일 이평선 매수시 다음 4가지 조건을 모두 만족하면 매수하는 식입니다.

if DayClose(cnt1) > Hv and DayClose(cnt1) > maC and maA > maB and C > upv Then

cond4 = true;

아래의 식은 일단 4개의 조건을 과거에 한번이라도 만족하면 계속해서 15일 이평선에 오기만 하면 매수를 하는데요,

제가 원하는 매매식은 그림1)과 같이 4개조건을 동시에 만족할때만 다시 매매를 하도록 하고 싶습니다.

---------------------------------------------------------------------------------------

input : 전략식시작일자(20150105), 전략식시작시간(090000), 전략총매수금액(3000);

input : 전략식종료일자(20151231);

input : 갭하락(5), 시장보정계수(0),일봉이평기간(120),이평보정계수(0);

input : P(5), 매수위치1차(5), 매수위치2차(5), 매수위치3차(10);

input : nday(10),매수이평기간(15),매수위치보정(1);

input : 매도위치1차(5), 매도위치2차(10);

input : 매수비중1차(30), 매수비중2차(35), 매수비중3차(35);

input : 매도비중1차(50), 매도비중2차(50);

input : 전략식진입횟수(100);

input : 타점보유일수(5);

var : sum(0),mav(0),cnt(0),eup(0),edn(0),Didx(0),LatestEntryDidx(0),Ecnt(0);

var : TimeCond(false),Xcond1(false),Xcond2(false),Loss(0),LatestEntrylow(0);

var : Period(0),매수1차(0);

var : cum1(0),cum2(0),ma1(0),ma2(0);

var : cnt1(0),cnt2(0),cnt3(0),cnt4(0),Hv(0),cond4(false),Hv1(0);

var : Asum(0),Bsum(0),Csum(0),Dsum(0),maA(0),maB(0),maC(0),maD(0),upv(0);

var : cum3(0),ma3(0);

# 일자수 계산

if date != date[1] Then{

Didx = Didx+1;

cond4 = false;

#1일전~nday일전 까지

for cnt1 = 1 to nday{

Asum = 0;

Bsum = 0;

#cnt1일전 기준 15일봉이평과 그전일 이평값 계산

for cnt2 = 0 to 매수이평기간-1{

Asum = Asum+DayClose(cnt1+cnt2);

Bsum = Bsum+DayClose(cnt1+cnt2+1);

}

maA = Asum/매수이평기간;

maB = Bsum/매수이평기간;

#cnt1일전 기준 120일 이평

#cnt1일전 기준 120일 최고가와 그전일 120일 최고가

Csum = 0;

Hv = dayhigh(cnt1);

Hv1 = dayhigh(cnt1+1);

for cnt3 = 0 to 일봉이평기간-1{

Csum = Csum+DayClose(cnt1+cnt3);

if dayhigh(cnt1+cnt3) > Hv Then

HV = dayhigh(cnt1+cnt3);

if dayhigh(cnt1+cnt3+1) > Hv1 Then

HV1 = dayhigh(cnt1+cnt3+1);

}

#cnt1일전 기준 10-10 엔벨로프 상단

Dsum = 0;

for cnt4 = 0 to P-1{

Dsum = Dsum+DayClose(cnt1+cnt4);

}

maD = Dsum/P;

upv = maD+maD*(매수위치1차/100);

if DayClose(cnt1) > Hv and DayClose(cnt1) > maC and maA > maB and C > upv Then

cond4 = true;

}

}

# 일봉 15이평 계산

cum3 = 0;

for cnt = 0 to 매수이평기간-1{

cum3 = cum3+DayClose(cnt);

}

ma3 = cum3/매수이평기간;

# 일봉 120이평 계산(전일기준,전전일기준)

cum1 = 0;

cum2 = 0;

for cnt = 1 to 일봉이평기간{

cum1 = cum1+DayClose(cnt);

cum2 = cum2+DayClose(cnt+1);

}

# 전일기준 일봉 120일이평

ma1 = cum1/일봉이평기간;

# 전전일기준 일봉 120일이평

ma2 = cum2/일봉이평기간;

#기본값은 기간은 P, %는 매수위치1차

Period = P;

매수1차 = 매수위치1차;

#갭하락이면

#기간은 기존Period값+시장보정계수

#%는 기존 매수1차값에 + 시장보정계수

if dayopen < DayClose(1)*(1-갭하락/100) Then{

Period = Period + 시장보정계수;

매수1차 = 매수1차 + 시장보정계수;

}

#이평하락이면

#기간은 기존Period값+이평보정계수

#%는 기존 매수1차값에 + 이평보정계수

if ma1 < ma2 and DayClose(일봉이평기간+1) > 0 Then{

Period = Period + 이평보정계수;

매수1차 = 매수1차 + 이평보정계수;

}

#당일포함 일봉 Period개의 종가를 누적

sum = 0;

for cnt = 0 to Period-1{

sum = sum+DayClose(cnt);

}

#누적값을 Period로 나누어 평균값 산출

mav = sum/Period;

#상단계산

Eup = mav+mav*(매수1차/100);

#하단계산

Edn = mav-mav*(매수1차/100);

#지정일 지정시간이 되면 TimeCond는 True(그전에는 false)

if sdate == 전략식시작일자 and (stime == 전략식시작시간 or (stime > 전략식시작시간 and stime[1] < 전략식시작시간 )) then

TimeCond = true;

if sdate > 전략식종료일자 Then

TimeCond = false;

#TimeCond가 True가 된 후

if TimeCond == true then{

if CurrentContracts > CurrentContracts[1] and LatestEntryName(0) == "1차매수" Then

Ecnt = Ecnt+1;

#무포지션 상태에서 매수위치1차에 도달하면 매수

if MarketPosition == 0 and Ecnt < 전략식진입횟수 and stime < 144200 Then

buy("1차매수",atlimit,ma3*(1+매수위치보정/100),Floor((전략총매수금액*10000/c)*(매수비중1차/100)));

#첫매수이후

if MarketPosition == 1 Then{

#추가진입이 발생하면 1차매도가 다시 발생할수 있도록 false로 초기화

if CurrentContracts > CurrentContracts[1] Then

Xcond1 = false;

#최근 진입시점의 일자수 저장

if CurrentContracts > CurrentContracts[1] Then{

LatestEntryDidx = Didx;

LatestEntrylow = L;

}

#1차매수 발생 후 매수위치2차에 도달하면 매수

if MaxEntries == 1 and stime < 144200 Then

buy("2차매수",atlimit,ma3[BarsSinceEntry]*(1-매수위치2차/100),Floor((전략총매수금액*10000/c)*(매수비중2차/100)));

#1차매수 발생 후 매수위치3차에 도달하면 매수

if MaxEntries == 2 and stime < 144200 Then

buy("3차매수",atlimit,ma3[BarsSinceEntry]*(1-매수위치3차/100),Floor((전략총매수금액*10000/c)*(매수비중3차/100)));

#1차매도가 한번 발생하면 더이상 발생못하도록 Xcond1은 true

if CurrentContracts < CurrentContracts[1] and (LatestExitName(0) == "1차매도") then

Xcond1 = true;

#2차매도가 한번 발생하면 더이상 발생못하도록 Xcond2는 true

if CurrentContracts < CurrentContracts[1] and (LatestExitName(0) == "2차매도") then

Xcond2 = true;

#Xcond1이 false일때

#진입이후 최저가에서 매도위치1차 만큼 상승하면 일부 청산

if Xcond1 == false and stime < 144200 Then

exitlong("1차매도",Atlimit,lowest(L,BarsSinceEntry)*(1+매도위치1차/100),"",Floor(MaxContracts*(매도비중1차/100)),1);

#Xcond2가 false일

#진입이후 최저가에서 매도위치2차 만큼 상승하면 전량청산

if Xcond2 == false and stime < 144200 Then

exitlong("2차매도",Atlimit,lowest(L,BarsSinceEntry)*(1+매도위치2차/100));

#최근 진입후 3일이상 경과(현재 일자수가 최근진입시점의 일자수보다 3이상증가)

if Didx >= LatestEntryDidx+타점보유일수 and Xcond1 == false and CurrentContracts == CurrentContracts[1] Then{

#최근 진입이후 3일되었을때의 최근진입일 포함3일 최저가 계산

if date != date[1] and Didx == LatestEntryDidx[BarsSinceEntry]+3 Then{

Loss = daylow(1);

for cnt = 1 to (타점보유일수-1) {

if daylow(cnt) < Loss Then

Loss = daylow(cnt);

}

}

#Loss값 이하로 가격하락하면 전량 청산

exitlong("손절",AtStop,Loss);

}

#최종 매수일 포함 3일경과되면 다음날 시가에 매도

if Didx == LatestEntryDidx+(타점보유일수-1) and stime == 150000 Then{

exitlong("익절2",AtMarket);

}

# 1차매도가 발생한 상황

# 가장 최근 진입일의 당일최저가보다 낮은 시세 발생하면 전량청산

# if L < LatestEntrylow and Xcond1 == false Then

# LatestEntrylow = L;

# if Xcond1 == true and CurrentContracts == CurrentContracts[1] Then{

# exitlong("익절1",AtStop,LatestEntrylow);

# }

}

else{ #매수포지션이 아니면 false로 초기화

Xcond1 = false;

Xcond2 = false;

}

}