커뮤니티

시스템 트레이딩 수식 변환 부탁드립니다

2025-02-24 09:59:25

770

글번호 188443

첨부 이미지

그림1

그림2

그림3

그림4

지난번에 문의를 드렸지만 제대로 구현이 되지 않아서 전략을 설명하는 이미지와 전략을 구현한 파인스크립트 소스를 첨부드립니다. 또한 덧붙인 추가적인 예외 상황까지 참고하시어 예스랭기지로 변환 부탁드리겠습니다.

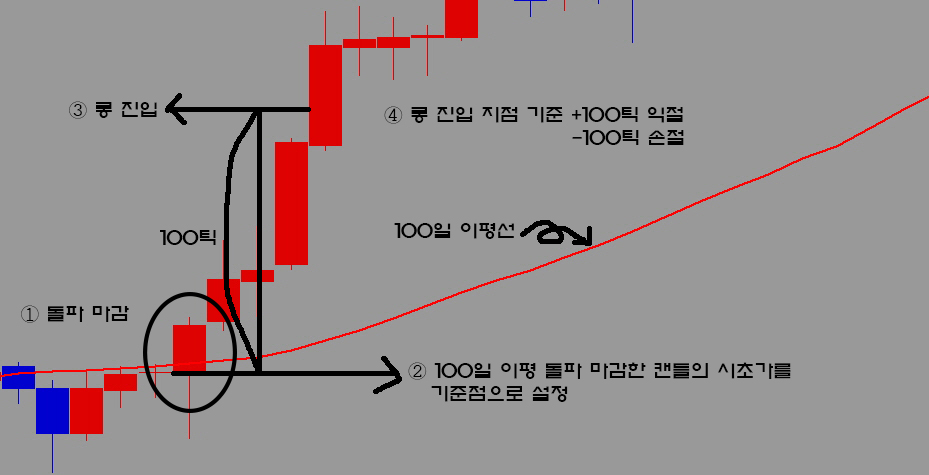

①롱 진입 : 100일 이평선을 상향 돌파 마감한 캔들의 시초가를 기준점으로 설정, 다음 캔들부터 +100틱에서 롱 포지션 진입.(그림1)

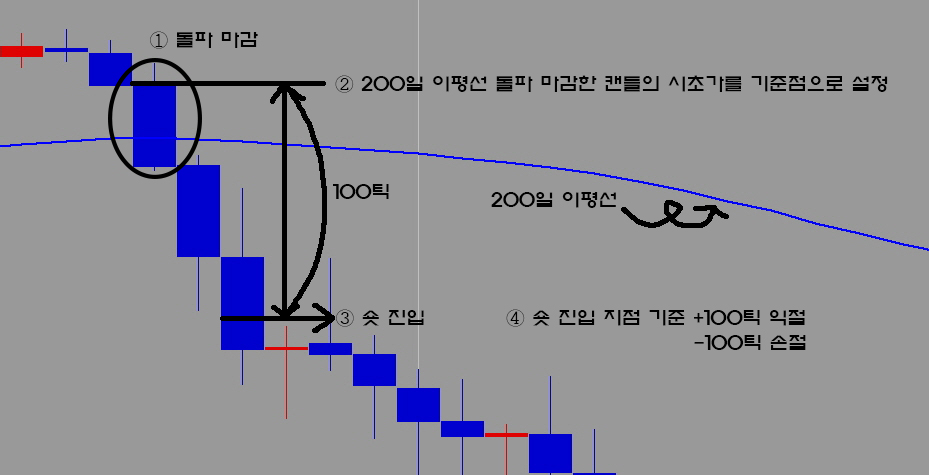

②숏 진입 : 200일 이평선을 하향 돌파 마감한 캔들의 시초가를 기준점으로 설정, 다음 캔들부터 -100틱에서 숏 포지션 진입.(그림2)

③기존 포지션이 있을 경우, 진입 조건을 만족해도 추가로 진입하지 않음.

④익절과 손절은 각각 100틱

⑤나스닥 100 선물 1계약

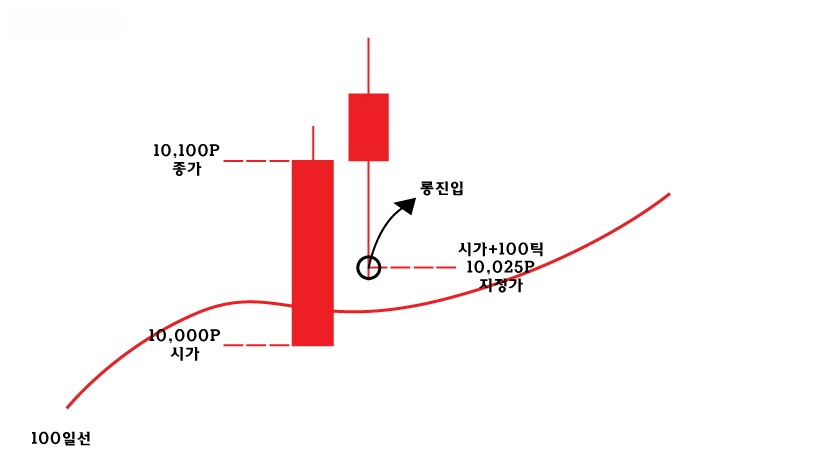

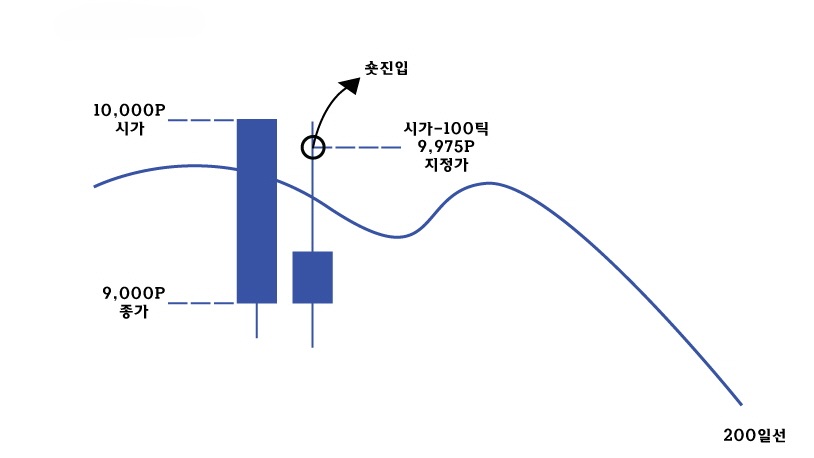

[추가 상황] 기준 이평선 돌파 캔들(X)의 시가와 종가의 갭이 +-100틱을 넘어설 경우, X 캔들의 다음 캔들(X+1)부터 X 캔들의 시초가 +-100틱 지점을 지정가로 포지션 진입.

-롱 : A 캔들이 100일 이평 상향 돌파 마감. A캔들 시초가 10,000, 종가 10,100 가정했을 때, A+1 캔들부터 +100틱인 10,025에서 지정가로 포지션 진입(그림3)

-숏 : B 캔들이 200일 이평 하향 돌파 마감. B캔들 시초가 10,000, 종가 9,000 가정했을 때, B+1 캔들부터 -100틱인 9,975에서 지정가로 포지션 진입(그림4)

//@version=5

strategy("Auto Trading", overlay=true)

// 설정 변수

lengthLong = 100

lengthShort = 200

tickSize = syminfo.mintick

tickOffset = 100 * tickSize

tp_sl_ticks = 100 * tickSize

// 이동평균선 계산

ma100 = ta.sma(close, lengthLong)

ma200 = ta.sma(close, lengthShort)

// 캔들 정보

prevOpen = ta.valuewhen(close > ma100 and ta.crossover(close, ma100), open, 0)

shortPrevOpen = ta.valuewhen(close < ma200 and ta.crossunder(close, ma200), open, 0)

// 진입 가격 계산

longEntryPrice = prevOpen + tickOffset

shortEntryPrice = shortPrevOpen - tickOffset

// 포지션 보유 여부 확인

hasPosition = strategy.position_size != 0

// 롱 진입 조건 (기존 포지션 없고, 조건 충족 시)

longCondition = not hasPosition and ta.crossover(close, ma100)

if (longCondition)

strategy.entry("Long", strategy.long, qty=1, stop=longEntryPrice)

strategy.exit("Long TP/SL", from_entry="Long", limit=longEntryPrice + tp_sl_ticks, stop=longEntryPrice - tp_sl_ticks)

// 숏 진입 조건 (기존 포지션 없고, 조건 충족 시)

shortCondition = not hasPosition and ta.crossunder(close, ma200)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=1, stop=shortEntryPrice)

strategy.exit("Short TP/SL", from_entry="Short", limit=shortEntryPrice - tp_sl_ticks, stop=shortEntryPrice + tp_sl_ticks)

- 1. 그림3-1.jpg (0.03 MB)

- 2. 그림3-2.jpg (0.03 MB)

- 3. 롱-포지션-진입-설명-1.jpg (0.09 MB)

- 4. 숏-포지션-진입-설명-1.jpg (0.08 MB)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

답변 1

예스스탁 예스스탁 답변

2025-02-24 10:15:36

안녕하세요

예스스탁입니다.

input : lengthLong(100);

input : lengthShort(200);

var : tickSize(0),tickOffset(0),tp_sl_ticks(0);

var : ma100(0),ma200(0);

var : prevOpen(0),shortPrevOpen(0),longEntryPrice(0),shortEntryPrice(0);

var : B(0),S(0);

tickSize = PriceScale;

tickOffset = 100 * tickSize;

tp_sl_ticks = 100 * tickSize;

// 이동평균선 계산

ma100 = ma(close, lengthLong);

ma200 = ma(close, lengthShort);

if B <= 0 and CrossUp(close, ma100) Then

{

B = 1;

prevOpen = open;

longEntryPrice = prevOpen + tickOffset;

if C >= longEntryPrice Then

B = 2;

}

if B >= 0 and CrossDown(close, ma100) Then

B = -1;

if S <= 0 and CrossUp(close, ma200) Then

S = 1;

if S >= 0 and CrossDown(close, ma200) Then

{

S = -1;

shortPrevOpen = open;

shortEntryPrice = shortPrevOpen - tickOffset;

if C <= shortEntryPrice Then

S = -2;

}

if MarketPosition == 0 Then

{

if B == 1 Then

Buy("Long1",AtStop,longEntryPrice);

if B == 2 Then

Buy("Long2",AtLimit,longEntryPrice);

}

if MarketPosition == 1 Then

{

ExitLong("Long TP",AtLimit,longEntryPrice + tp_sl_ticks);

ExitLong("Long SL",AtLimit,longEntryPrice - tp_sl_ticks);

}

if MarketPosition == 0 then

{

if S == -1 Then

Sell("Short1",AtStop,shortEntryPrice);

if S == -2 Then

Sell("Short2",AtLimit,shortEntryPrice);

}

if MarketPosition == -1 Then

{

ExitShort("Short TP",AtLimit,shortEntryPrice - tp_sl_ticks);

ExitShort("Short SL",AtLimit,shortEntryPrice + tp_sl_ticks);

}

즐거운 하루되세요

> codeblue 님이 쓴 글입니다.

> 제목 : 시스템 트레이딩 수식 변환 부탁드립니다

> 지난번에 문의를 드렸지만 제대로 구현이 되지 않아서 전략을 설명하는 이미지와 전략을 구현한 파인스크립트 소스를 첨부드립니다. 또한 덧붙인 추가적인 예외 상황까지 참고하시어 예스랭기지로 변환 부탁드리겠습니다.

①롱 진입 : 100일 이평선을 상향 돌파 마감한 캔들의 시초가를 기준점으로 설정, 다음 캔들부터 +100틱에서 롱 포지션 진입.(그림1)

②숏 진입 : 200일 이평선을 하향 돌파 마감한 캔들의 시초가를 기준점으로 설정, 다음 캔들부터 -100틱에서 숏 포지션 진입.(그림2)

③기존 포지션이 있을 경우, 진입 조건을 만족해도 추가로 진입하지 않음.

④익절과 손절은 각각 100틱

⑤나스닥 100 선물 1계약

[추가 상황] 기준 이평선 돌파 캔들(X)의 시가와 종가의 갭이 +-100틱을 넘어설 경우, X 캔들의 다음 캔들(X+1)부터 X 캔들의 시초가 +-100틱 지점을 지정가로 포지션 진입.

-롱 : A 캔들이 100일 이평 상향 돌파 마감. A캔들 시초가 10,000, 종가 10,100 가정했을 때, A+1 캔들부터 +100틱인 10,025에서 지정가로 포지션 진입(그림3)

-숏 : B 캔들이 200일 이평 하향 돌파 마감. B캔들 시초가 10,000, 종가 9,000 가정했을 때, B+1 캔들부터 -100틱인 9,975에서 지정가로 포지션 진입(그림4)

//@version=5

strategy("Auto Trading", overlay=true)

// 설정 변수

lengthLong = 100

lengthShort = 200

tickSize = syminfo.mintick

tickOffset = 100 * tickSize

tp_sl_ticks = 100 * tickSize

// 이동평균선 계산

ma100 = ta.sma(close, lengthLong)

ma200 = ta.sma(close, lengthShort)

// 캔들 정보

prevOpen = ta.valuewhen(close > ma100 and ta.crossover(close, ma100), open, 0)

shortPrevOpen = ta.valuewhen(close < ma200 and ta.crossunder(close, ma200), open, 0)

// 진입 가격 계산

longEntryPrice = prevOpen + tickOffset

shortEntryPrice = shortPrevOpen - tickOffset

// 포지션 보유 여부 확인

hasPosition = strategy.position_size != 0

// 롱 진입 조건 (기존 포지션 없고, 조건 충족 시)

longCondition = not hasPosition and ta.crossover(close, ma100)

if (longCondition)

strategy.entry("Long", strategy.long, qty=1, stop=longEntryPrice)

strategy.exit("Long TP/SL", from_entry="Long", limit=longEntryPrice + tp_sl_ticks, stop=longEntryPrice - tp_sl_ticks)

// 숏 진입 조건 (기존 포지션 없고, 조건 충족 시)

shortCondition = not hasPosition and ta.crossunder(close, ma200)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=1, stop=shortEntryPrice)

strategy.exit("Short TP/SL", from_entry="Short", limit=shortEntryPrice - tp_sl_ticks, stop=shortEntryPrice + tp_sl_ticks)