커뮤니티

안녕하세요 고생하십니다 수식작성 부탁드려요

2024-05-20 02:46:07

1488

글번호 179665

첨부 이미지

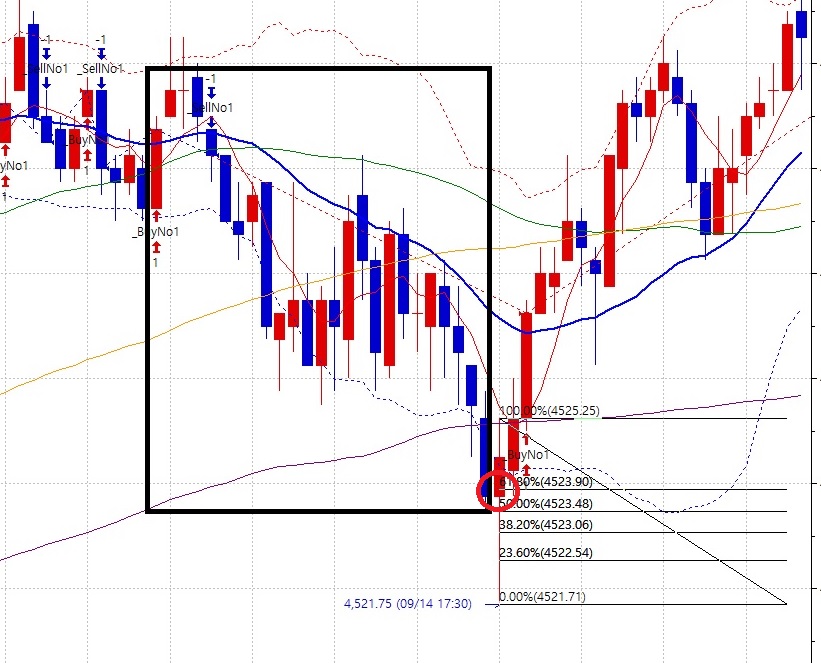

그림1

음봉꼬리에서 매수하는 전략을 만들려고 합니다

변수a : 봉갯수

변수a-1 : 카운트한 봉갯수의 고저차 평균값보다 현재가가 얼마나 더 큰지

변수b : 가격회복의 크기 xx.x%

변수c : 가격회복의 크기 xx.x%

변수 a-1는 기초값을 1.5로 잡고 있구요. 카운트한 봉들의 평균 크기보다 1.5배 크다는 얘기겠죠

직전 봉 갯수 a 개를 고가-저가의 크기를 카운팅하고 (a의 초기값은 24)

변수 a-1을 만족했을때

"현재봉"의 "고가-저가의 크기"/ a봉의 평균 봉크기 > 1.5 라면

1.현재봉의 꼬리를 만들며 가격이 변수 b에 도달했을때나

2.현재봉은 꼬리없이 음봉으로 마무리하고 다음 양봉의 가격이 변수 b를 도달했을때 매수하는 포지션이요 (b초기값은 61.8%)

꼬리의 크기를 구하는 방법은 진입봉의 "시가-저가/종가-저가" 하면 나올까요?

두번째는 변수c로 "진입봉 다음봉의 가격이 진입봉에서 지정된 변수c(회복값 23.6%)에 다시 도달하였을때" 매수청산과 매도진입을 동시에 하게 해주세요.

손익절은

if MarketPosition == 1 Then

{

ExitLong("BL",AtStop,C[BarsSinceEntry+1]-PriceScale*손절틱수);

ExitLong("BP",AtLimit,C[BarsSinceEntry+1]+PriceScale*익절틱수);

}

if MarketPosition == -1 Then

{

ExitShort("SL",AtStop,C[BarsSinceEntry+1]+PriceScale*손절틱수);

ExitShort("SP",AtLimit,C[BarsSinceEntry+1]-PriceScale*익절틱수);

}

이걸로 했을때 종가기준이 아닌 조건만족시 즉시 체결된 상황으로 테스트가 될까요?

월요일부터 고생하십니다 좋은 한주 되십시오 감사합니다.

- 1. 저가_잡기.jpg (0.16 MB)

{kind=link}

답변 5

예스스탁 예스스탁 답변

2024-05-20 10:29:27

> SaS하이에나 님이 쓴 글입니다.

> 제목 : 안녕하세요 고생하십니다 수식작성 부탁드려요

> 음봉꼬리에서 매수하는 전략을 만들려고 합니다

변수a : 봉갯수

변수a-1 : 카운트한 봉갯수의 고저차 평균값보다 현재가가 얼마나 더 큰지

변수b : 가격회복의 크기 xx.x%

변수c : 가격회복의 크기 xx.x%

변수 a-1는 기초값을 1.5로 잡고 있구요. 카운트한 봉들의 평균 크기보다 1.5배 크다는 얘기겠죠

직전 봉 갯수 a 개를 고가-저가의 크기를 카운팅하고 (a의 초기값은 24)

변수 a-1을 만족했을때

"현재봉"의 "고가-저가의 크기"/ a봉의 평균 봉크기 > 1.5 라면

1.현재봉의 꼬리를 만들며 가격이 변수 b에 도달했을때나

2.현재봉은 꼬리없이 음봉으로 마무리하고 다음 양봉의 가격이 변수 b를 도달했을때 매수하는 포지션이요 (b초기값은 61.8%)

꼬리의 크기를 구하는 방법은 진입봉의 "시가-저가/종가-저가" 하면 나올까요?

두번째는 변수c로 "진입봉 다음봉의 가격이 진입봉에서 지정된 변수c(회복값 23.6%)에 다시 도달하였을때" 매수청산과 매도진입을 동시에 하게 해주세요.

손익절은

if MarketPosition == 1 Then

{

ExitLong("BL",AtStop,C[BarsSinceEntry+1]-PriceScale*손절틱수);

ExitLong("BP",AtLimit,C[BarsSinceEntry+1]+PriceScale*익절틱수);

}

if MarketPosition == -1 Then

{

ExitShort("SL",AtStop,C[BarsSinceEntry+1]+PriceScale*손절틱수);

ExitShort("SP",AtLimit,C[BarsSinceEntry+1]-PriceScale*익절틱수);

}

이걸로 했을때 종가기준이 아닌 조건만족시 즉시 체결된 상황으로 테스트가 될까요?

월요일부터 고생하십니다 좋은 한주 되십시오 감사합니다.

예스스탁 예스스탁 답변

2024-05-20 13:34:37

안녕하세요

예스스탁입니다.

1

input : N(24);

var1 = H-L;

Var2 = ma(var1,N);

Var3 = var1/Var2[1];

Plot1(Var3);

2

var1 = (O-L)/(C-L)*100;

Plot1(Var1);

시가에서 하락폭 기준으로 종가비율을 구하는 내용으로

값이 반대로 되어야 할 것 같습니다.

var1 = (C-L)/(O-L)*100;

Plot1(Var1);

즐거운 하루되세요

> 예스스탁 님이 쓴 글입니다.

> 제목 : Re : 전화주시기 바랍니다(02-3453-1060)

>

> SaS하이에나 님이 쓴 글입니다.

> 제목 : 안녕하세요 고생하십니다 수식작성 부탁드려요

> 음봉꼬리에서 매수하는 전략을 만들려고 합니다

변수a : 봉갯수

변수a-1 : 카운트한 봉갯수의 고저차 평균값보다 현재가가 얼마나 더 큰지

변수b : 가격회복의 크기 xx.x%

변수c : 가격회복의 크기 xx.x%

변수 a-1는 기초값을 1.5로 잡고 있구요. 카운트한 봉들의 평균 크기보다 1.5배 크다는 얘기겠죠

직전 봉 갯수 a 개를 고가-저가의 크기를 카운팅하고 (a의 초기값은 24)

변수 a-1을 만족했을때

"현재봉"의 "고가-저가의 크기"/ a봉의 평균 봉크기 > 1.5 라면

1.현재봉의 꼬리를 만들며 가격이 변수 b에 도달했을때나

2.현재봉은 꼬리없이 음봉으로 마무리하고 다음 양봉의 가격이 변수 b를 도달했을때 매수하는 포지션이요 (b초기값은 61.8%)

꼬리의 크기를 구하는 방법은 진입봉의 "시가-저가/종가-저가" 하면 나올까요?

두번째는 변수c로 "진입봉 다음봉의 가격이 진입봉에서 지정된 변수c(회복값 23.6%)에 다시 도달하였을때" 매수청산과 매도진입을 동시에 하게 해주세요.

손익절은

if MarketPosition == 1 Then

{

ExitLong("BL",AtStop,C[BarsSinceEntry+1]-PriceScale*손절틱수);

ExitLong("BP",AtLimit,C[BarsSinceEntry+1]+PriceScale*익절틱수);

}

if MarketPosition == -1 Then

{

ExitShort("SL",AtStop,C[BarsSinceEntry+1]+PriceScale*손절틱수);

ExitShort("SP",AtLimit,C[BarsSinceEntry+1]-PriceScale*익절틱수);

}

이걸로 했을때 종가기준이 아닌 조건만족시 즉시 체결된 상황으로 테스트가 될까요?

월요일부터 고생하십니다 좋은 한주 되십시오 감사합니다.

SaS하이에나

2024-05-20 14:49:48

안녕하세요 시스템이 작성이 될거같은데요?

#24봉 평균 고저대비 현재가 고저비율 / 이하 a

input : N(24);

var1 = H-L;

Var2 = ma(var1,N);

Var3 = var1/Var2[1];

Plot1(Var3);

#저가에서의 회복비율 / 이하 b

var1 = (C-L)/(O-L);

Plot1(Var1);

b < 이거 현재가에 맞춰 적용 되는거 확인했으니 시스템 작성될것같아서 문의 드립니다.

다만 b 지표의 경우 종가가 시가 이상인 양봉이라면 숫자가 1 이상이 나와서 1 이상의 값은 무시하는 구문이 필요할 것 같습니다. 원하는 값 구간은 0~1 소수점 세자리입니다.

매수기준은

1. 현재봉에서 ㄱ > 1.5 이상일때(변수지정) & ㄴ > 0.618 돌파(변수지정)

이며

꼬리없는 음봉에서 다음봉 양봉이 나왔을때도 매수하기 위해

만약 꼬리없는 음봉으로 b값이 0.618를 돌파하지 못했으나 다음봉 양봉으로

직전봉 값에서의 0.618을 돌파하였다면 매수가 되게 해 주세요

청산 및 매도기준은 매수 포지션이 존재하는 상태에서 진입봉의 b 0.236를 하향 돌파했을때요

> 예스스탁 님이 쓴 글입니다.

> 제목 : Re : Re : 지표식입니다.

>

안녕하세요

예스스탁입니다.

1

input : N(24);

var1 = H-L;

Var2 = ma(var1,N);

Var3 = var1/Var2[1];

Plot1(Var3);

2

var1 = (O-L)/(C-L)*100;

Plot1(Var1);

시가에서 하락폭 기준으로 종가비율을 구하는 내용으로

값이 반대로 되어야 할 것 같습니다.

var1 = (C-L)/(O-L)*100;

Plot1(Var1);

즐거운 하루되세요

> 예스스탁 님이 쓴 글입니다.

> 제목 : Re : 전화주시기 바랍니다(02-3453-1060)

>

> SaS하이에나 님이 쓴 글입니다.

> 제목 : 안녕하세요 고생하십니다 수식작성 부탁드려요

> 음봉꼬리에서 매수하는 전략을 만들려고 합니다

변수a : 봉갯수

변수a-1 : 카운트한 봉갯수의 고저차 평균값보다 현재가가 얼마나 더 큰지

변수b : 가격회복의 크기 xx.x%

변수c : 가격회복의 크기 xx.x%

변수 a-1는 기초값을 1.5로 잡고 있구요. 카운트한 봉들의 평균 크기보다 1.5배 크다는 얘기겠죠

직전 봉 갯수 a 개를 고가-저가의 크기를 카운팅하고 (a의 초기값은 24)

변수 a-1을 만족했을때

"현재봉"의 "고가-저가의 크기"/ a봉의 평균 봉크기 > 1.5 라면

1.현재봉의 꼬리를 만들며 가격이 변수 b에 도달했을때나

2.현재봉은 꼬리없이 음봉으로 마무리하고 다음 양봉의 가격이 변수 b를 도달했을때 매수하는 포지션이요 (b초기값은 61.8%)

꼬리의 크기를 구하는 방법은 진입봉의 "시가-저가/종가-저가" 하면 나올까요?

두번째는 변수c로 "진입봉 다음봉의 가격이 진입봉에서 지정된 변수c(회복값 23.6%)에 다시 도달하였을때" 매수청산과 매도진입을 동시에 하게 해주세요.

손익절은

if MarketPosition == 1 Then

{

ExitLong("BL",AtStop,C[BarsSinceEntry+1]-PriceScale*손절틱수);

ExitLong("BP",AtLimit,C[BarsSinceEntry+1]+PriceScale*익절틱수);

}

if MarketPosition == -1 Then

{

ExitShort("SL",AtStop,C[BarsSinceEntry+1]+PriceScale*손절틱수);

ExitShort("SP",AtLimit,C[BarsSinceEntry+1]-PriceScale*익절틱수);

}

이걸로 했을때 종가기준이 아닌 조건만족시 즉시 체결된 상황으로 테스트가 될까요?

월요일부터 고생하십니다 좋은 한주 되십시오 감사합니다.

예스스탁 예스스탁 답변

2024-05-20 14:58:41

안녕하세요

예스스탁입니다.

1

#저가에서의 회복비율 / 이하 b

var1 = (C-L)/(O-L);

if C < O then

Plot1(Var1);

else

noplot(1);

2

input : N(24);

var1 = H-L;

Var2 = ma(var1,N);

Var3 = var1/Var2[1];

var4 = (C-L)/(O-L);

if MarketPosition == 0 and Var3 > 1.5 and C < O and Var4 > 0.618 Then

{

Buy("b");

ExitLong("bx1",AtStop,L+(H-L)*0.236);

}

if MarketPosition == 1 Then

{

ExitLong("bx2",AtStop,L[BarsSinceEntry]+(H[BarsSinceEntry]-L[BarsSinceEntry])*0.236);

}

즐거운 하루되세요

> SaS하이에나 님이 쓴 글입니다.

> 제목 : Re : Re : Re : 지표식입니다.

> 안녕하세요 시스템이 작성이 될거같은데요?

#24봉 평균 고저대비 현재가 고저비율 / 이하 a

input : N(24);

var1 = H-L;

Var2 = ma(var1,N);

Var3 = var1/Var2[1];

Plot1(Var3);

#저가에서의 회복비율 / 이하 b

var1 = (C-L)/(O-L);

Plot1(Var1);

b < 이거 현재가에 맞춰 적용 되는거 확인했으니 시스템 작성될것같아서 문의 드립니다.

다만 b 지표의 경우 종가가 시가 이상인 양봉이라면 숫자가 1 이상이 나와서 1 이상의 값은 무시하는 구문이 필요할 것 같습니다. 원하는 값 구간은 0~1 소수점 세자리입니다.

매수기준은

1. 현재봉에서 ㄱ > 1.5 이상일때(변수지정) & ㄴ > 0.618 돌파(변수지정)

이며

꼬리없는 음봉에서 다음봉 양봉이 나왔을때도 매수하기 위해

만약 꼬리없는 음봉으로 b값이 0.618를 돌파하지 못했으나 다음봉 양봉으로

직전봉 값에서의 0.618을 돌파하였다면 매수가 되게 해 주세요

청산 및 매도기준은 매수 포지션이 존재하는 상태에서 진입봉의 b 0.236를 하향 돌파했을때요

> 예스스탁 님이 쓴 글입니다.

> 제목 : Re : Re : 지표식입니다.

>

안녕하세요

예스스탁입니다.

1

input : N(24);

var1 = H-L;

Var2 = ma(var1,N);

Var3 = var1/Var2[1];

Plot1(Var3);

2

var1 = (O-L)/(C-L)*100;

Plot1(Var1);

시가에서 하락폭 기준으로 종가비율을 구하는 내용으로

값이 반대로 되어야 할 것 같습니다.

var1 = (C-L)/(O-L)*100;

Plot1(Var1);

즐거운 하루되세요

> 예스스탁 님이 쓴 글입니다.

> 제목 : Re : 전화주시기 바랍니다(02-3453-1060)

>

> SaS하이에나 님이 쓴 글입니다.

> 제목 : 안녕하세요 고생하십니다 수식작성 부탁드려요

> 음봉꼬리에서 매수하는 전략을 만들려고 합니다

변수a : 봉갯수

변수a-1 : 카운트한 봉갯수의 고저차 평균값보다 현재가가 얼마나 더 큰지

변수b : 가격회복의 크기 xx.x%

변수c : 가격회복의 크기 xx.x%

변수 a-1는 기초값을 1.5로 잡고 있구요. 카운트한 봉들의 평균 크기보다 1.5배 크다는 얘기겠죠

직전 봉 갯수 a 개를 고가-저가의 크기를 카운팅하고 (a의 초기값은 24)

변수 a-1을 만족했을때

"현재봉"의 "고가-저가의 크기"/ a봉의 평균 봉크기 > 1.5 라면

1.현재봉의 꼬리를 만들며 가격이 변수 b에 도달했을때나

2.현재봉은 꼬리없이 음봉으로 마무리하고 다음 양봉의 가격이 변수 b를 도달했을때 매수하는 포지션이요 (b초기값은 61.8%)

꼬리의 크기를 구하는 방법은 진입봉의 "시가-저가/종가-저가" 하면 나올까요?

두번째는 변수c로 "진입봉 다음봉의 가격이 진입봉에서 지정된 변수c(회복값 23.6%)에 다시 도달하였을때" 매수청산과 매도진입을 동시에 하게 해주세요.

손익절은

if MarketPosition == 1 Then

{

ExitLong("BL",AtStop,C[BarsSinceEntry+1]-PriceScale*손절틱수);

ExitLong("BP",AtLimit,C[BarsSinceEntry+1]+PriceScale*익절틱수);

}

if MarketPosition == -1 Then

{

ExitShort("SL",AtStop,C[BarsSinceEntry+1]+PriceScale*손절틱수);

ExitShort("SP",AtLimit,C[BarsSinceEntry+1]-PriceScale*익절틱수);

}

이걸로 했을때 종가기준이 아닌 조건만족시 즉시 체결된 상황으로 테스트가 될까요?

월요일부터 고생하십니다 좋은 한주 되십시오 감사합니다.

SaS하이에나

2024-05-20 15:11:51

SaS하이에나 님에 의해 삭제된 답변입니다.