커뮤니티

시스템식 요청드립니다.

2023-11-14 23:45:56

1530

글번호 174060

첨부 이미지

그림1

그림2

시스템식에 수정이 필요한 부분과 궁금한점이 있어 이렇게 요청드립니다.

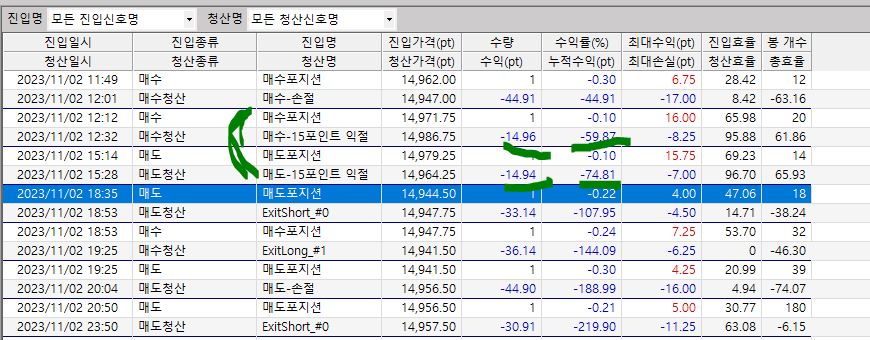

1. (문의사항) 그림 1번에서 보시면 익절 청산을 했는데도 성능보고서에는 마이너스로 나오는데 왜 그러는걸까요??

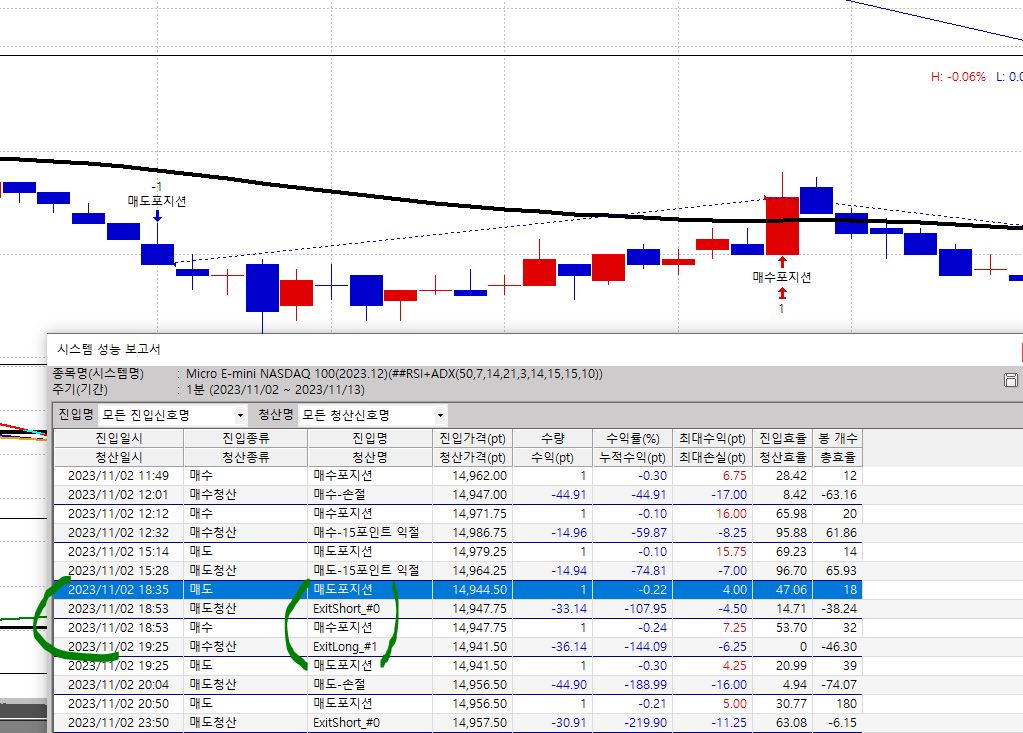

2. (요청사항) 그림 2번에서 보시면 매도포지션 잡고 있는 중에, 매수포지션이 오면, 바로 청산해버리고, 포지션을

갈아타는 경우가 생기는데, 현재 진입한 포지션이 청산되기 전까지 포지션 진입이 없고, 청산 이후에는 봉 10개

이후에 진입하는 식으로 요청드립니다.

------------------------------------------------------------------------------

input : EmaPeriod(50);

input : RSIPeriod1(7),RSIPeriod2(14),RSIPeriod3(21),RSI차이(7);

input : ADXPeriod(14);

input : 익절(15),손절(15),N(10);

var : Emav(0),RSI1(0),RSI2(0),RSI3(0),ADXv(0);

var : Bcond(False),Scond(False);

Emav = Ema(C,EmaPeriod);

RSI1 = RSI(RSIPeriod1);

RSI2 = RSI(RSIPeriod2);

RSI3 = RSI(RSIPeriod3);

ADXv = ADX(ADXperiod);

Bcond = MarketPosition == 0 and MarketPosition(1) == 1 and MarketPosition(2) == 1;

Scond = MarketPosition == 0 and MarketPosition(1) == -1 and MarketPosition(2) == -1;

if C > Emav and

(TotalTrades == 0 or (TotalTrades > 0 and BarsSinceExit(1) >= N)) and

RSI1 >= RSI2+RSI차이 and RSI2 >= RSI3+RSI차이 and

RSI1 > 50 AND RSI2 > 50 AND RSI3 > 50 AND

ADXV >= 21 and

Bcond == False Then

Buy("매수포지션");

if C < Emav and

(TotalTrades == 0 or (TotalTrades > 0 and BarsSinceExit(1) >= N)) and

RSI1 <= RSI2-RSI차이 and RSI2 <= RSI3-RSI차이 and

RSI1 < 50 AND RSI2 < 50 AND RSI3 < 50 AND

ADXV >= 21 and

Scond == False Then

Sell("매도포지션");

if MarketPosition == 1 Then

{

ExitLong("매수-15포인트 익절",AtLimit,AvgEntryPrice+15);

ExitLong("매수-손절",AtStop,AvgEntryPrice-15);

}

if MarketPosition == -1 Then

{

ExitShort("매도-15포인트 익절",AtLimit,AvgEntryPrice-15);

ExitShort("매도-손절",AtStop,AvgEntryPrice+15);

}

- 1. 174871_1.JPG (0.10 MB)

- 2. 174871_2.JPG (0.15 MB)

{kind=link}

{kind=link}

답변 1

예스스탁 예스스탁 답변

2023-11-15 16:06:16

안녕하세요

예스스탁입니다.

1

시스템 트레이딩 설정창의 비용/수량탭에서 수수료와 슬리피지 설정 확인하시기 바랍니다.

리포트의 손익에는 지정한 수수료와 슬리피지가 비용으로 차감됩니다.

수수료와 슬리피지를 0으로 지정하시면 진입청산가격만으로 손익이 계산됩니다.

2

무포지션에만 진입하게 하시면 됩니다.

input : EmaPeriod(50);

input : RSIPeriod1(7),RSIPeriod2(14),RSIPeriod3(21),RSI차이(7);

input : ADXPeriod(14);

input : 익절(15),손절(15),N(10);

var : Emav(0),RSI1(0),RSI2(0),RSI3(0),ADXv(0);

var : Bcond(False),Scond(False);

Emav = Ema(C,EmaPeriod);

RSI1 = RSI(RSIPeriod1);

RSI2 = RSI(RSIPeriod2);

RSI3 = RSI(RSIPeriod3);

ADXv = ADX(ADXperiod);

Bcond = MarketPosition == 0 and MarketPosition(1) == 1 and MarketPosition(2) == 1;

Scond = MarketPosition == 0 and MarketPosition(1) == -1 and MarketPosition(2) == -1;

if MarketPosition == 0 and

C > Emav and

(TotalTrades == 0 or (TotalTrades > 0 and BarsSinceExit(1) >= N)) and

RSI1 >= RSI2+RSI차이 and RSI2 >= RSI3+RSI차이 and

RSI1 > 50 AND RSI2 > 50 AND RSI3 > 50 AND

ADXV >= 21 and

Bcond == False Then

Buy("매수포지션");

if MarketPosition == 0 and

C < Emav and

(TotalTrades == 0 or (TotalTrades > 0 and BarsSinceExit(1) >= N)) and

RSI1 <= RSI2-RSI차이 and RSI2 <= RSI3-RSI차이 and

RSI1 < 50 AND RSI2 < 50 AND RSI3 < 50 AND

ADXV >= 21 and

Scond == False Then

Sell("매도포지션");

if MarketPosition == 1 Then

{

ExitLong("매수-15포인트 익절",AtLimit,AvgEntryPrice+15);

ExitLong("매수-손절",AtStop,AvgEntryPrice-15);

}

if MarketPosition == -1 Then

{

ExitShort("매도-15포인트 익절",AtLimit,AvgEntryPrice-15);

ExitShort("매도-손절",AtStop,AvgEntryPrice+15);

}

즐거운 하루되세요

> 맴맴잉 님이 쓴 글입니다.

> 제목 : 시스템식 요청드립니다.

> 시스템식에 수정이 필요한 부분과 궁금한점이 있어 이렇게 요청드립니다.

1. (문의사항) 그림 1번에서 보시면 익절 청산을 했는데도 성능보고서에는 마이너스로 나오는데 왜 그러는걸까요??

2. (요청사항) 그림 2번에서 보시면 매도포지션 잡고 있는 중에, 매수포지션이 오면, 바로 청산해버리고, 포지션을

갈아타는 경우가 생기는데, 현재 진입한 포지션이 청산되기 전까지 포지션 진입이 없고, 청산 이후에는 봉 10개

이후에 진입하는 식으로 요청드립니다.

------------------------------------------------------------------------------

input : EmaPeriod(50);

input : RSIPeriod1(7),RSIPeriod2(14),RSIPeriod3(21),RSI차이(7);

input : ADXPeriod(14);

input : 익절(15),손절(15),N(10);

var : Emav(0),RSI1(0),RSI2(0),RSI3(0),ADXv(0);

var : Bcond(False),Scond(False);

Emav = Ema(C,EmaPeriod);

RSI1 = RSI(RSIPeriod1);

RSI2 = RSI(RSIPeriod2);

RSI3 = RSI(RSIPeriod3);

ADXv = ADX(ADXperiod);

Bcond = MarketPosition == 0 and MarketPosition(1) == 1 and MarketPosition(2) == 1;

Scond = MarketPosition == 0 and MarketPosition(1) == -1 and MarketPosition(2) == -1;

if C > Emav and

(TotalTrades == 0 or (TotalTrades > 0 and BarsSinceExit(1) >= N)) and

RSI1 >= RSI2+RSI차이 and RSI2 >= RSI3+RSI차이 and

RSI1 > 50 AND RSI2 > 50 AND RSI3 > 50 AND

ADXV >= 21 and

Bcond == False Then

Buy("매수포지션");

if C < Emav and

(TotalTrades == 0 or (TotalTrades > 0 and BarsSinceExit(1) >= N)) and

RSI1 <= RSI2-RSI차이 and RSI2 <= RSI3-RSI차이 and

RSI1 < 50 AND RSI2 < 50 AND RSI3 < 50 AND

ADXV >= 21 and

Scond == False Then

Sell("매도포지션");

if MarketPosition == 1 Then

{

ExitLong("매수-15포인트 익절",AtLimit,AvgEntryPrice+15);

ExitLong("매수-손절",AtStop,AvgEntryPrice-15);

}

if MarketPosition == -1 Then

{

ExitShort("매도-15포인트 익절",AtLimit,AvgEntryPrice-15);

ExitShort("매도-손절",AtStop,AvgEntryPrice+15);

}

이전글