커뮤니티

수정요청

2018-12-12 15:43:48

142

글번호 124379

첨부 이미지

그림1

바쁘신 중에 수식문의에 답해주셔서 고맙습니다.

그런데

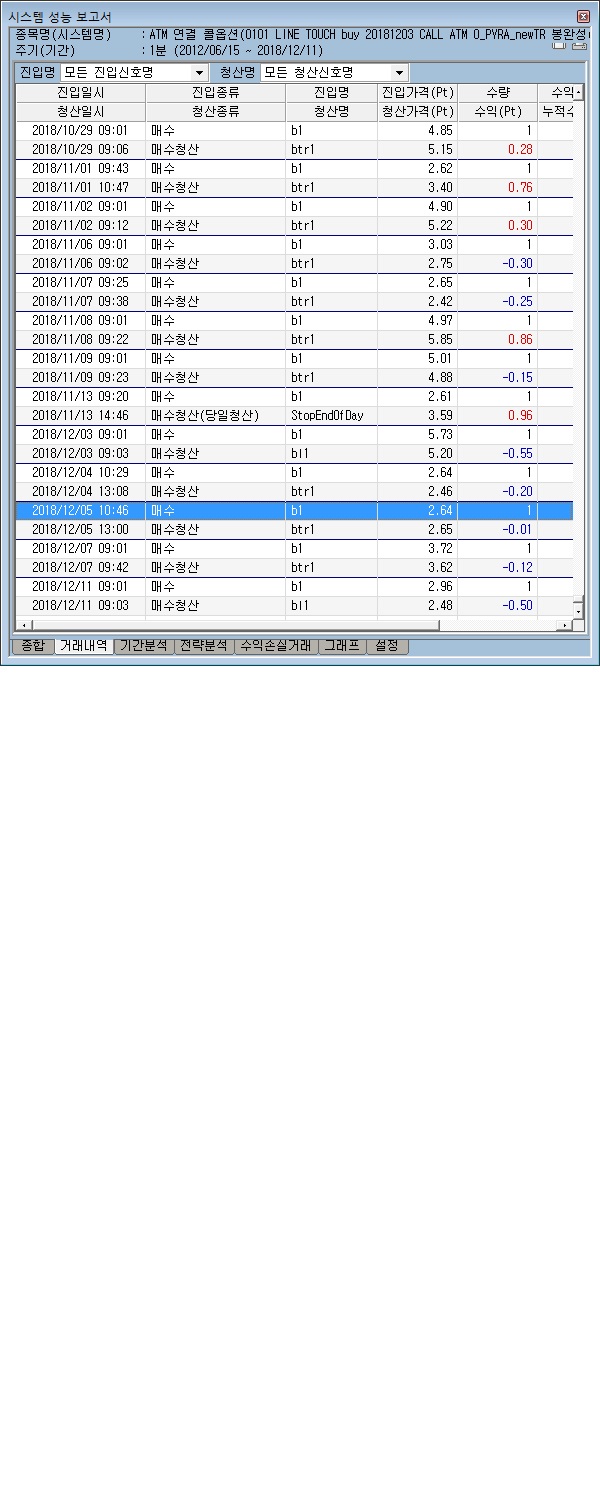

시뮬레이션 결과

요청내용대로 장중에 2.60에 도달하면 체결되는 경우들과

0901분에 3.72/ 5.73 /4.88 가격으로 바로 매수하는 경우들이 발생합니다.(별첨 참조)

2.60을 완성된 봉이 위쪽이나 아래쪽 방향에서 터치할 때 체결하는 수식으로 정정해주시면 고맙겠습니다.

*****************************************************************

안녕하세요

예스스탁입니다.

input : Price(2.60), 당일최대진입횟수(1),진입시작시간(090000),진입종료시간(143000);

input : 손절(32),익절(290),TR(46);

var : T1(0),entry(0),Tcond(false);

if bdate != bdate[1] Then

Tcond = false;

if (sdate != sdate[1] and stime >= 진입시작시간) or

(sdate == sdate[1] and stime >= 진입시작시간 and stime[1] < 진입시작시간) Then{

Tcond = true;

T1 = TotalTrades;

}

if (sdate != sdate[1] and stime >= 진입종료시간) or

(sdate == sdate[1] and stime >= 진입종료시간 and stime[1] < 진입종료시간) Then

Tcond = false;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if entry < 당일최대진입횟수 and

MarketPosition == 0 and

Tcond == true and

crossup(C,Price) then

buy("b1");

if MarketPosition == 1 then

{

if C <= EntryPrice-PriceScale*손절 Then

exitlong("bl1");

if C >= EntryPrice+PriceScale*익절 Then

ExitLong("bp1");

if C <= highest(h,BarsSinceEntry)-PriceScale*TR Then

ExitLong("btr1");

}

즐거운 하루되세요

> 좌오비우오비 님이 쓴 글입니다.

> 제목 : 문의

> 아래 수식은

봉미완성시에 지정한 가격에 해당하는 시세가 발생하면

즉시 신호가 발생하는 수식입니다.

수식을 모두 봉완성 기준으로 바꾸어 주셨으면 합니다.

(진입,손절,익절,tr)

비교가 필요하여 요청드립니다.

********************************************************************

input : Price(2.96), 당일최대진입횟수(1),진입시작시간(090000),진입종료시간(143000);

input : 손절(40),익절(270),TR(115);

var : T1(0),entry(0),Tcond(false);

if bdate != bdate[1] Then

Tcond = false;

if (sdate != sdate[1] and stime >= 진입시작시간) or

(sdate == sdate[1] and stime >= 진입시작시간 and stime[1] < 진입시작시간) Then{

Tcond = true;

T1 = TotalTrades;

}

if (sdate != sdate[1] and stime >= 진입종료시간) or

(sdate == sdate[1] and stime >= 진입종료시간 and stime[1] < 진입종료시간) Then

Tcond = false;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if entry < 당일최대진입횟수 and MarketPosition == 0 and Tcond == true then{

if NextBarOpen <= Price Then

buy("b1",AtStop,Price);

}

if MarketPosition == 1 then

{

ExitLong("bl1",AtStop,EntryPrice-PriceScale*손절);

ExitLong("bp1",Atlimit,EntryPrice+PriceScale*익절);

ExitLong("btr1",AtStop,highest(h,BarsSinceEntry)-PriceScale*TR);

}

- 1. 봉기준.jpg (0.19 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2018-12-12 16:04:51

안녕하세요

예스스탁입니다.

1

해당 내용은 아래 내용외에는 추가로 수정해 드릴만한 부분이 없습니다.

봉완성기준으로 하면 종가기준으로만 가능합니다.

완성봉 기준으로는 별도의 방법이 없습니다. 가장 가까운 값이 종가입니다.

하향이탈을 추가하며 아래와 같습니다

input : Price(2.60), 당일최대진입횟수(1),진입시작시간(090000),진입종료시간(143000);

input : 손절(32),익절(290),TR(46);

var : T1(0),entry(0),Tcond(false);

if bdate != bdate[1] Then

Tcond = false;

if (sdate != sdate[1] and stime >= 진입시작시간) or

(sdate == sdate[1] and stime >= 진입시작시간 and stime[1] < 진입시작시간) Then{

Tcond = true;

T1 = TotalTrades;

}

if (sdate != sdate[1] and stime >= 진입종료시간) or

(sdate == sdate[1] and stime >= 진입종료시간 and stime[1] < 진입종료시간) Then

Tcond = false;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if entry < 당일최대진입횟수 and

MarketPosition == 0 and

Tcond == true and

(crossup(C,Price) or CrossDown(c,Price)) then

buy("b1");

if MarketPosition == 1 then

{

if C <= EntryPrice-PriceScale*손절 Then

exitlong("bl1");

if C >= EntryPrice+PriceScale*익절 Then

ExitLong("bp1");

if C <= highest(h,BarsSinceEntry)-PriceScale*TR Then

ExitLong("btr1");

}

2

이전 올리신 미완성에 발생하는 신호에

Price보다 가격이 높으면 하락해 Price이하의 시세가 발생할때를 추가하고자 하시면

아래식 이용하시면 됩니다.

input : Price(2.96), 당일최대진입횟수(1),진입시작시간(090000),진입종료시간(143000);

input : 손절(40),익절(270),TR(115);

var : T1(0),entry(0),Tcond(false);

if bdate != bdate[1] Then

Tcond = false;

if (sdate != sdate[1] and stime >= 진입시작시간) or

(sdate == sdate[1] and stime >= 진입시작시간 and stime[1] < 진입시작시간) Then{

Tcond = true;

T1 = TotalTrades;

}

if (sdate != sdate[1] and stime >= 진입종료시간) or

(sdate == sdate[1] and stime >= 진입종료시간 and stime[1] < 진입종료시간) Then

Tcond = false;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if entry < 당일최대진입횟수 and MarketPosition == 0 and Tcond == true then{

if NextBarOpen <= Price Then

buy("b1",AtStop,Price);

Else

buy("b2",Atlimit,Price);

}

if MarketPosition == 1 then

{

ExitLong("bl1",AtStop,EntryPrice-PriceScale*손절);

ExitLong("bp1",Atlimit,EntryPrice+PriceScale*익절);

ExitLong("btr1",AtStop,highest(h,BarsSinceEntry)-PriceScale*TR);

}

즐거운 하루되세요

> 좌오비우오비 님이 쓴 글입니다.

> 제목 : 수정요청

> 바쁘신 중에 수식문의에 답해주셔서 고맙습니다.

그런데

시뮬레이션 결과

요청내용대로 장중에 2.60에 도달하면 체결되는 경우들과

0901분에 3.72/ 5.73 /4.88 가격으로 바로 매수하는 경우들이 발생합니다.(별첨 참조)

2.60을 완성된 봉이 위쪽이나 아래쪽 방향에서 터치할 때 체결하는 수식으로 정정해주시면 고맙겠습니다.

*****************************************************************

안녕하세요

예스스탁입니다.

input : Price(2.60), 당일최대진입횟수(1),진입시작시간(090000),진입종료시간(143000);

input : 손절(32),익절(290),TR(46);

var : T1(0),entry(0),Tcond(false);

if bdate != bdate[1] Then

Tcond = false;

if (sdate != sdate[1] and stime >= 진입시작시간) or

(sdate == sdate[1] and stime >= 진입시작시간 and stime[1] < 진입시작시간) Then{

Tcond = true;

T1 = TotalTrades;

}

if (sdate != sdate[1] and stime >= 진입종료시간) or

(sdate == sdate[1] and stime >= 진입종료시간 and stime[1] < 진입종료시간) Then

Tcond = false;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if entry < 당일최대진입횟수 and

MarketPosition == 0 and

Tcond == true and

crossup(C,Price) then

buy("b1");

if MarketPosition == 1 then

{

if C <= EntryPrice-PriceScale*손절 Then

exitlong("bl1");

if C >= EntryPrice+PriceScale*익절 Then

ExitLong("bp1");

if C <= highest(h,BarsSinceEntry)-PriceScale*TR Then

ExitLong("btr1");

}

즐거운 하루되세요

> 좌오비우오비 님이 쓴 글입니다.

> 제목 : 문의

> 아래 수식은

봉미완성시에 지정한 가격에 해당하는 시세가 발생하면

즉시 신호가 발생하는 수식입니다.

수식을 모두 봉완성 기준으로 바꾸어 주셨으면 합니다.

(진입,손절,익절,tr)

비교가 필요하여 요청드립니다.

********************************************************************

input : Price(2.96), 당일최대진입횟수(1),진입시작시간(090000),진입종료시간(143000);

input : 손절(40),익절(270),TR(115);

var : T1(0),entry(0),Tcond(false);

if bdate != bdate[1] Then

Tcond = false;

if (sdate != sdate[1] and stime >= 진입시작시간) or

(sdate == sdate[1] and stime >= 진입시작시간 and stime[1] < 진입시작시간) Then{

Tcond = true;

T1 = TotalTrades;

}

if (sdate != sdate[1] and stime >= 진입종료시간) or

(sdate == sdate[1] and stime >= 진입종료시간 and stime[1] < 진입종료시간) Then

Tcond = false;

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if entry < 당일최대진입횟수 and MarketPosition == 0 and Tcond == true then{

if NextBarOpen <= Price Then

buy("b1",AtStop,Price);

}

if MarketPosition == 1 then

{

ExitLong("bl1",AtStop,EntryPrice-PriceScale*손절);

ExitLong("bp1",Atlimit,EntryPrice+PriceScale*익절);

ExitLong("btr1",AtStop,highest(h,BarsSinceEntry)-PriceScale*TR);

}