커뮤니티

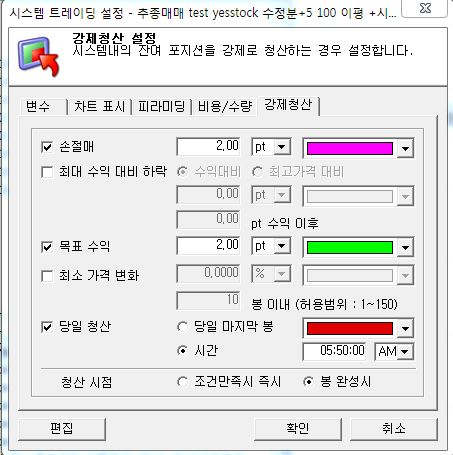

설정에서 "강제청산"에서 당일 청산에 시간을 5:50분에 AM으로 설정했는데ㅐ

2018-10-06 08:51:54

195

글번호 122487

첨부 이미지

그림1

그림2

설정에서 "강제청산"에서 당일 청산에 시간을 5:50분에 AM으로 설정했는데요

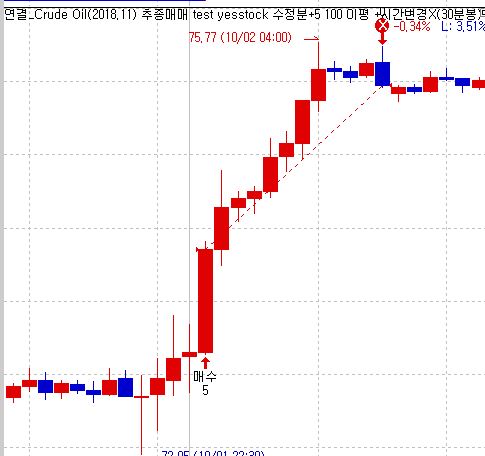

시스템운영은 30분봉입니다. 종목은 해외선물(쿠르드오일)입니다.

차트에는 첨부화일같이 X표기로 청산이 되는데요....

실제로 실전에서는 아침 6시에 청산이 안되어 제가 임의로 청산하던가 홀딩하던가 하게 되네요..

3번이나 그렇게 되어 궁금해서 문의합니다.

왜 6시에 청산이 되지 않는지... 어떻게 하면 청산이 되는지 알려주세요~~~

제가 사용하는수식은 다음과 같습니다.

input : P1(1),P2(1),P4(1),P5(1),N1(50),N2(100);

var : cnt(0),sum1(0),sum2(0),avg1(0),avg2(0),T(0),mav2(0),mav3(0);

var : sum3(0);

if DayClose(N2) > 0 Then

{

sum1 = 0;

sum2 = 0;

for cnt = 0 to N2-1

{

if cnt < N1 Then

sum1 = sum1 + DayClose(cnt);

if cnt < N2 Then

sum2 = sum2 + DayClose(cnt+1);

}

avg1 = sum1/N1;

avg2 = sum2/N2;

T = 0;

if avg1 >= avg2 Then

T = 1;

if avg1 < avg2 Then

T = -1;

if T == 1 Then

mav2=p2 ;

if T == -1 Then

mav2=p5;

if T == 1 Then

mav3=p1 ;

if T == -1 Then

mav3=p4 ;

sum3 = 0;

for cnt = 1 to 20

{

sum3 = sum3 + (DayHigh(cnt)-DayLow(cnt));

}

value1 = sum3/20 ;

If MarketPosition == 0 and C >= (dayopen+value1*mav3) Then

{

Buy("매수");

}

If MarketPosition == 0 and C <= (dayopen-value1*mav2) Then

{

sell("매도");

}

}

- 1. 123083_차트.JPG (0.04 MB)

- 2. 당일청산.JPG (0.05 MB)

{kind=link}

{kind=link}

답변 1

예스스탁 예스스탁 답변

2018-10-08 12:36:56

안녕하세요

예스스탁입니다.

1

시스템은 차트에 신호와 함께 주문을 집행합니다.

주문을 집행할때 주문가격은 시스템 트레이딩 설정창의

매매탭에서 지정한 가격으로 주문이 집행됩니다.

2

신호와 함께 주문이 집행되었는데

미체결되는 부분은 수식에서 컨트롤이 되지 않습니다.

3

신호는 발생했는데 주문이 집행되지 않았다면

시스템 트레이딩 설정창의 주문시작신호의 설정때문일수 있습니다.

주문시작신호를 [모든신호]로 설정하면

시스템 적용이후 첫번째 발생한 신호종류는 관계없이 모두 주문을 집행합니다.

주문시작신호를 [진입신호]로 설정하면

시스템 적용 후 진입신호가 발생한 이후부터 주문집행을 시작합니다.

만약 적용 후 첫신호가 청산이면

해당 청산은 신호만 표시하고 주문을 집행하지 않습니다.

주문시작신호를 시작신호로 설정되어 있는 상태에서

시스템 트레이딩 설정창을 다시 열고

다시 확인버튼 클릭하면 다시 진입신호 발생 이후부터 주문집행을 시작하므로

주의하시기 바랍니다.

즐거운 하루되세요

> 이형지 님이 쓴 글입니다.

> 제목 : 설정에서 "강제청산"에서 당일 청산에 시간을 5:50분에 AM으로 설정했는데ㅐ

> 설정에서 "강제청산"에서 당일 청산에 시간을 5:50분에 AM으로 설정했는데요

시스템운영은 30분봉입니다. 종목은 해외선물(쿠르드오일)입니다.

차트에는 첨부화일같이 X표기로 청산이 되는데요....

실제로 실전에서는 아침 6시에 청산이 안되어 제가 임의로 청산하던가 홀딩하던가 하게 되네요..

3번이나 그렇게 되어 궁금해서 문의합니다.

왜 6시에 청산이 되지 않는지... 어떻게 하면 청산이 되는지 알려주세요~~~

제가 사용하는수식은 다음과 같습니다.

input : P1(1),P2(1),P4(1),P5(1),N1(50),N2(100);

var : cnt(0),sum1(0),sum2(0),avg1(0),avg2(0),T(0),mav2(0),mav3(0);

var : sum3(0);

if DayClose(N2) > 0 Then

{

sum1 = 0;

sum2 = 0;

for cnt = 0 to N2-1

{

if cnt < N1 Then

sum1 = sum1 + DayClose(cnt);

if cnt < N2 Then

sum2 = sum2 + DayClose(cnt+1);

}

avg1 = sum1/N1;

avg2 = sum2/N2;

T = 0;

if avg1 >= avg2 Then

T = 1;

if avg1 < avg2 Then

T = -1;

if T == 1 Then

mav2=p2 ;

if T == -1 Then

mav2=p5;

if T == 1 Then

mav3=p1 ;

if T == -1 Then

mav3=p4 ;

sum3 = 0;

for cnt = 1 to 20

{

sum3 = sum3 + (DayHigh(cnt)-DayLow(cnt));

}

value1 = sum3/20 ;

If MarketPosition == 0 and C >= (dayopen+value1*mav3) Then

{

Buy("매수");

}

If MarketPosition == 0 and C <= (dayopen-value1*mav2) Then

{

sell("매도");

}

}

다음글

이전글