커뮤니티

래리 윌리엄스 돌파 관련 문의

2017-12-05 00:31:44

157

글번호 114718

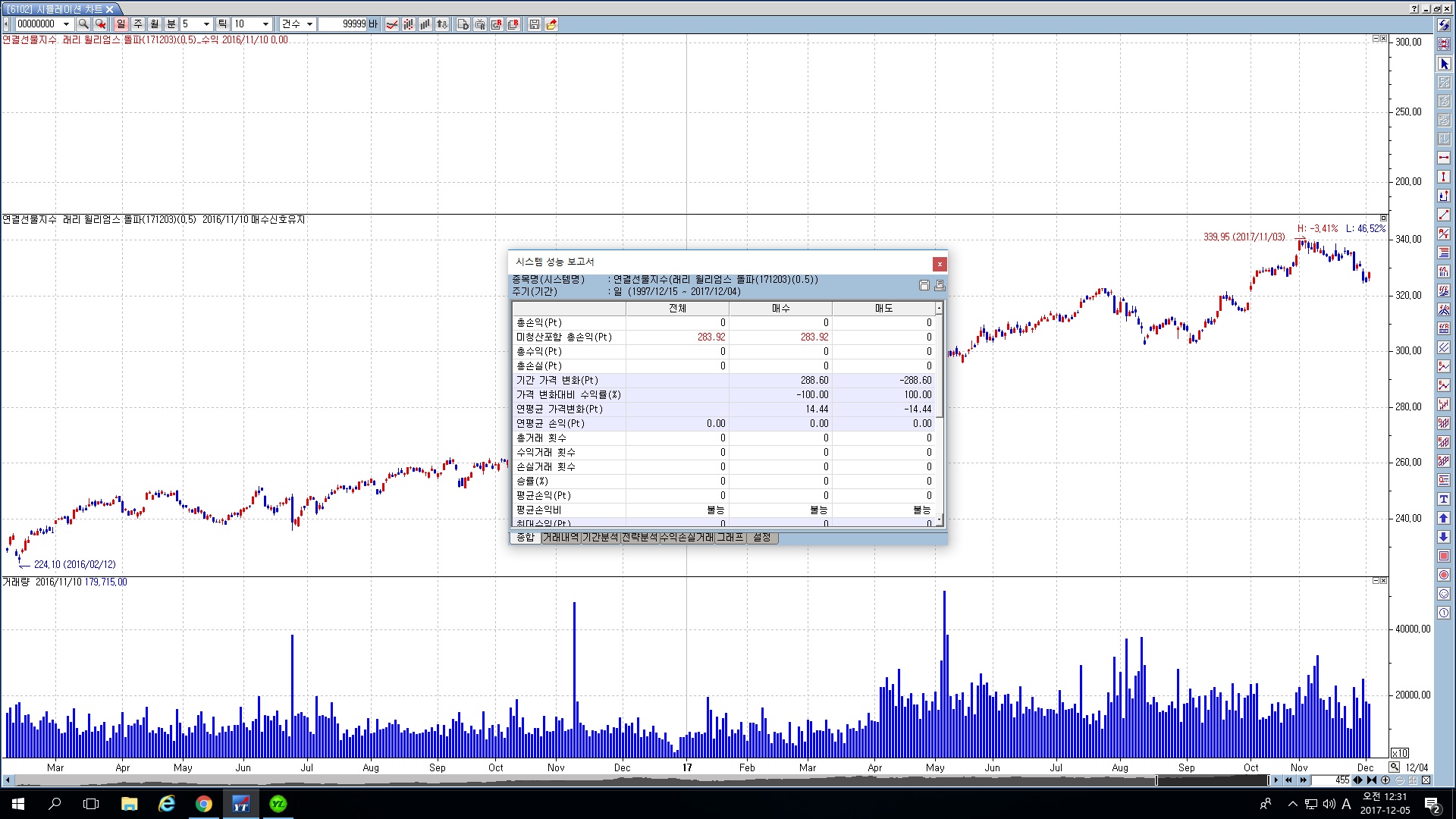

첨부 이미지

그림1

아래 수식으로 작성하여 시스템 적용시 rt를 0.5로 하고 적용을 하였는데 제대로 적용이 안됩니다.

제가 수식 작성을 잘못한건지요?? 시스템 운용 결과는 첨부파일과 같습니다.

Inputs: rt(0);

var : ChUp(0), ChDn(0);

ChUp = dayopen + ((dayhigh(1) - daylow(1)) * rt);

If crossup (Close, ChUp) then buy();

SetStopEndofday();

- 1. 115290_제목_없음.jpg (0.46 MB)

{kind=link}

답변 1

예스스탁 예스스탁 답변

2017-12-05 15:06:30

안녕하세요

예스스탁입니다.

1

SetStopEndofday는 분봉이하의 주기에서

시간을 지정해 청산하는 함수입니다.

시뮬레이션 차트에서만 SetStopEndofday();로 지정해

당일 마지막봉 청산을 할수 있고 실제에서는 시간을 지정하셔야 합니다.

2

현재 시뮬레이션 하는 차트는 일봉이고 진입식이 종가기준입니다.

청산을 어떤 조건으로 발동되게 하고자 하시는지 잘 모르겠습니다.

진입을 다음봉시가에 신호가 발생하게 하고

청산을 종가에 하게 수정했습니다.

Inputs: rt(0);

var : ChUp(0), ChDn(0);

ChUp = dayopen + ((dayhigh(1) - daylow(1)) * rt);

If crossup (Close, ChUp) then buy("b",AtMarket);

exitlong("bx");

즐거운 하루되세요

> 풍운객 님이 쓴 글입니다.

> 제목 : 래리 윌리엄스 돌파 관련 문의

> 아래 수식으로 작성하여 시스템 적용시 rt를 0.5로 하고 적용을 하였는데 제대로 적용이 안됩니다.

제가 수식 작성을 잘못한건지요?? 시스템 운용 결과는 첨부파일과 같습니다.

Inputs: rt(0);

var : ChUp(0), ChDn(0);

ChUp = dayopen + ((dayhigh(1) - daylow(1)) * rt);

If crossup (Close, ChUp) then buy();

SetStopEndofday();