커뮤니티

53143건 cme day 트레이딩 오류

2017-05-09 19:57:11

198

글번호 109398

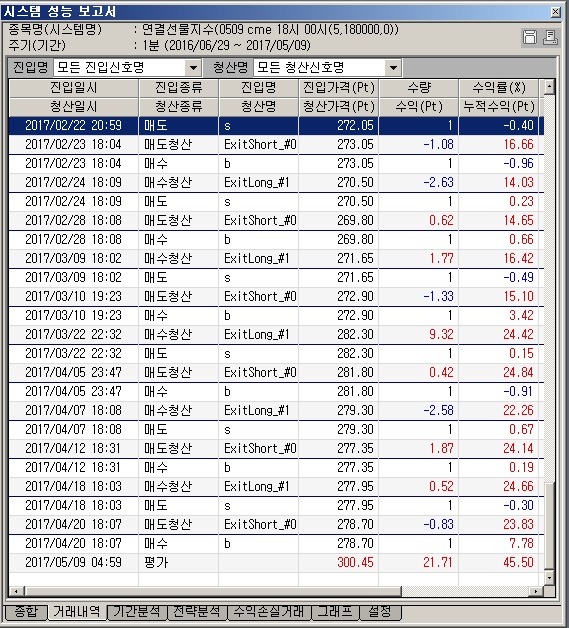

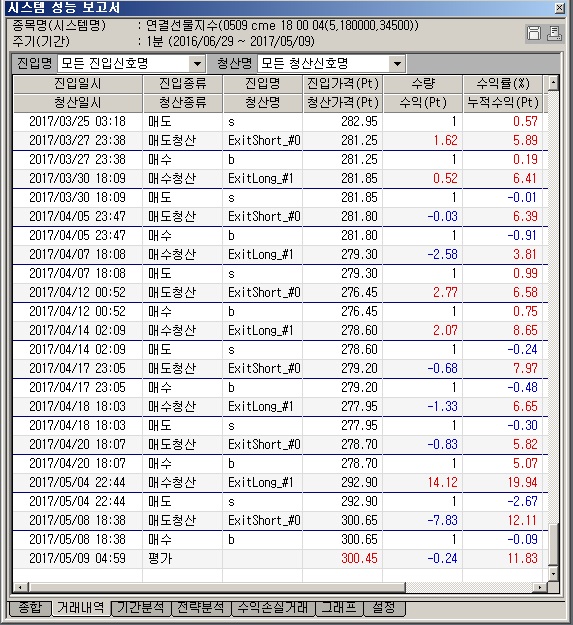

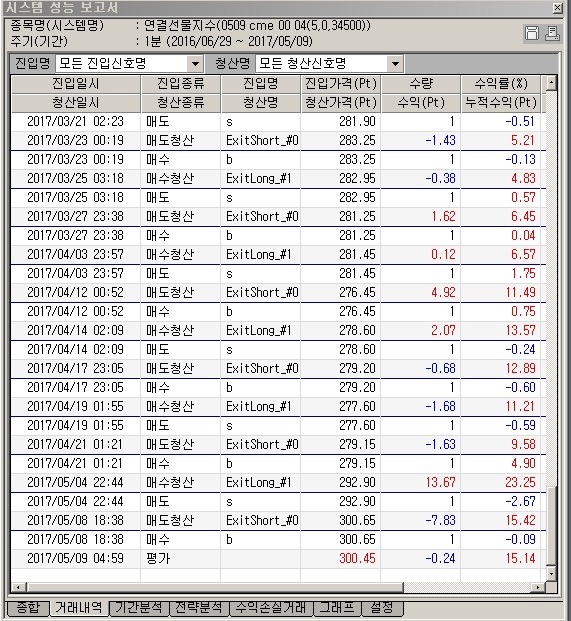

첨부 이미지

그림1

그림2

그림3

제가 요청드린 내용은 cme day 트레이딩입니다.

금일 야간 18시00분01초부터 금일 오후 11시59분59초까지

익일 오전 00시00분01초부터 익일 오전 03시44분59초까지

금일 야간 18시00분01초부터 익일 오전 03시44분59초까지

그런데

정리해 주신 수식은 모두 다 오버나잇하면서 리버스를 거래하고 있습니다.(그림1,2,3 참조)

현재 시스템설정창 당일청산 기능으로는 cme 당일 거래가 한계가 있어

시간함수를 세팅하기 위해 요청드린 내용이오니 다시 살펴주시기 바랍니다.

항상 고맙습니다.

- 1. 금일18시_익일00시.jpg (0.19 MB)

- 2. 금일18시_익일03시45분.jpg (0.19 MB)

- 3. 익일00시_익일03시45분.jpg (0.19 MB)

{kind=link}

{kind=link}

{kind=link}

답변 1

예스스탁 예스스탁 답변

2017-05-10 16:37:16

안녕하세요

예스스탁입니다.

종료시간에 청산되게 추가해 드립니다.

강제청산 당일청산은 사용하시면 안됩니다.

당일청산은 당일 청산후 진입을 막기때문에 새벽에 청산하면

그날 밤 0시까지 진입을 하지 못하게 됩니다.

야간장과 같이 거래에서는 당일청산은 사용하면 안되고

if문으로 시간을 지정해 청산되게 하셔야 합니다.

1.

input : 당일최대진입횟수(5),시작시간(180000),종료시간(0);

var : C2(0,data1),T1(0,data1),entry(0,data1);

var : Tcond(False,data1);

if 시작시간 == 0 and date != date[1] Then{

tcond = true;

T1 = TotalTrades;

}

if 시작시간 > 0 and (stime == 시작시간 or (stime > 시작시간 and stime[1] < 시작시간)) Then{

tcond = true;

T1 = TotalTrades;

}

if 종료시간 == 0 and date != date[1] Then{

tcond = false;

if MarketPosition == 1 Then

exitlong();

if MarketPosition == -1 Then

ExitShort();

}

if 종료시간 > 0 and (stime == 종료시간 or (stime > 종료시간 and stime[1] < 종료시간)) Then{

tcond = false;

if MarketPosition == 1 Then

exitlong();

if MarketPosition == -1 Then

ExitShort();

}

C2 = data2(C);

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if Tcond == true then{

if entry < 당일최대진입횟수 and data2(Bdate == Bdate[1] and HighD(0) > HighD(0)[1] and HighD(0)-LowD(0) >= 0.55) Then{

buy("b");

}

if entry < 당일최대진입횟수 and data2(Bdate == Bdate[1] and Lowd(0) < LowD(0)[1] and HighD(0)-LowD(0) >= 0.65) Then{

sell("s");

}

}

2

input : 당일최대진입횟수(5),시작시간(0),종료시간(034500);

var : C2(0,data1),T1(0,data1),entry(0,data1);

var : Tcond(False,data1);

if 시작시간 == 0 and date != date[1] Then{

tcond = true;

T1 = TotalTrades;

}

if 시작시간 > 0 and (stime == 시작시간 or (stime > 시작시간 and stime[1] < 시작시간)) Then{

tcond = true;

T1 = TotalTrades;

}

if 종료시간 == 0 and date != date[1] Then{

tcond = false;

if MarketPosition == 1 Then

exitlong();

if MarketPosition == -1 Then

ExitShort();

}

if 종료시간 > 0 and (stime == 종료시간 or (stime > 종료시간 and stime[1] < 종료시간)) Then{

tcond = false;

if MarketPosition == 1 Then

exitlong();

if MarketPosition == -1 Then

ExitShort();

}

C2 = data2(C);

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if Tcond == true then{

if entry < 당일최대진입횟수 and data2(Bdate == Bdate[1] and HighD(0) > HighD(0)[1] and HighD(0)-LowD(0) >= 0.55) Then{

buy("b");

}

if entry < 당일최대진입횟수 and data2(Bdate == Bdate[1] and Lowd(0) < LowD(0)[1] and HighD(0)-LowD(0) >= 0.65) Then{

sell("s");

}

}

3

input : 당일최대진입횟수(5),시작시간(180000),종료시간(034500);

var : C2(0,data1),T1(0,data1),entry(0,data1);

var : Tcond(False,data1);

if 시작시간 == 0 and date != date[1] Then{

tcond = true;

T1 = TotalTrades;

}

if 시작시간 > 0 and (stime == 시작시간 or (stime > 시작시간 and stime[1] < 시작시간)) Then{

tcond = true;

T1 = TotalTrades;

}

if 종료시간 == 0 and date != date[1] Then{

tcond = false;

if MarketPosition == 1 Then

exitlong();

if MarketPosition == -1 Then

ExitShort();

}

if 종료시간 > 0 and (stime == 종료시간 or (stime > 종료시간 and stime[1] < 종료시간)) Then{

tcond = false;

if MarketPosition == 1 Then

exitlong();

if MarketPosition == -1 Then

ExitShort();

}

C2 = data2(C);

if MarketPosition == 0 Then

entry = TotalTrades-T1;

Else

entry = TotalTrades-T1+1;

if Tcond == true then{

if entry < 당일최대진입횟수 and data2(Bdate == Bdate[1] and HighD(0) > HighD(0)[1] and HighD(0)-LowD(0) >= 0.55) Then{

buy("b");

}

if entry < 당일최대진입횟수 and data2(Bdate == Bdate[1] and Lowd(0) < LowD(0)[1] and HighD(0)-LowD(0) >= 0.65) Then{

sell("s");

}

}

즐거운 하루되세요

> 목마와숙녀 님이 쓴 글입니다.

> 제목 : 53143건 cme day 트레이딩 오류

> 제가 요청드린 내용은 cme day 트레이딩입니다.

금일 야간 18시00분01초부터 금일 오후 11시59분59초까지

익일 오전 00시00분01초부터 익일 오전 03시44분59초까지

금일 야간 18시00분01초부터 익일 오전 03시44분59초까지

그런데

정리해 주신 수식은 모두 다 오버나잇하면서 리버스를 거래하고 있습니다.(그림1,2,3 참조)

현재 시스템설정창 당일청산 기능으로는 cme 당일 거래가 한계가 있어

시간함수를 세팅하기 위해 요청드린 내용이오니 다시 살펴주시기 바랍니다.

항상 고맙습니다.